Le crowdfunding immobilier, placement permettant d’investir dans l’immobilier sans acheter un bien, est intéressant à bien des égards. Son faible ticket d’entrée le rend accessible à tous, il offre un rendement attractif et le risque est quasi nul. Il séduit, à raison, un public de plus en plus large. 958 millions d’euros ont été investis dans le crowdfunding immobilier en 2021 et 1,6 milliard d’euros en 2022. Nous avons compilé l’essentiel à savoir avant de vous lancer, et recensé les plateformes les plus sûres sur lesquelles vous pourrez investir en toute confiance. Sachant que le risque zéro n’existe pas, bien sûr !

Qu'est-ce que le crowdfunding immobilier ?

Appelé aussi financement participatif ou financement par la foule, le crowdfunding immobilier permet aux épargnants d’investir dans l’immobilier sans en supporter les contraintes. Faire appel au grand public permet au promoteur de lever les fonds nécessaires à la réalisation de son projet immobilier. Il s’agit généralement de la construction de logements, de commerces ou de bureaux. Mais parfois aussi de la rénovation ou la transformation d’un immeuble. Le choix et la souscription à ces projets s’effectuent par le biais de plateformes spécialisées.

Financement participatif immobilier et SCPI, les différences

Ne confondez pas les deux ! La société civile de placement immobilier ou SCPI est un fonds spécialisé dans l’investissement immobilier locatif (logements, bureaux, commerces). Les investisseurs achètent des parts de la SCPI et reçoivent ensuite des revenus trimestriels correspondant aux loyers. Le crowdfunding immobilier est un prêt accordé par les investisseurs à un promoteur, dans le but de contribuer à la réalisation de son projet. Par conséquent, dans la SCPI, l’investisseur, devenu actionnaire, perçoit un revenu trimestriel. Alors que celui qui aura investi en Crowdfunding recevra l’intégralité de la somme investie, majorée des intérêts, à l’issue de la réalisation du projet. C’est la raison pour laquelle la rentabilité brute est plus élevée pour le crowdfunding immobilier (7 % à 10 %) que pour la SCPI (5 % à 6 %). La durée d’investissement est également différente. Dans le cas de la SCPI, c’est un placement de long terme, qui, pour être rentable, doit être d’environ 8 ans minimum. Les frais de sortie s’élèvent à 10-12 %. Alors qu’ils sont nuls dans le cas du Crowdfunding immobilier.

Pourquoi un promoteur passe-t-il par le crowdfunding immobilier ?

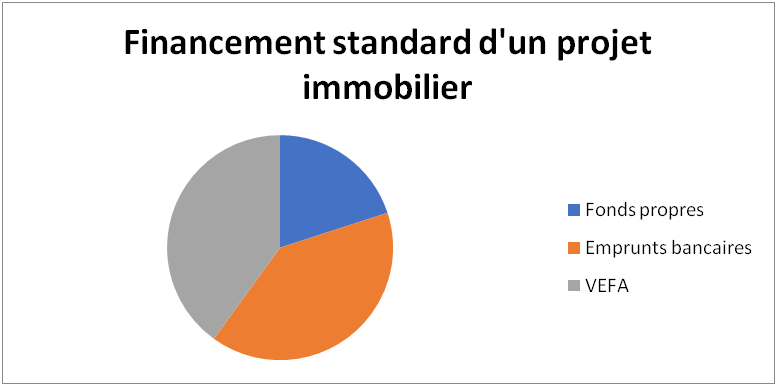

Le financement d’un projet immobilier réclame des fonds très importants. Classiquement, ceux-ci se répartissent de la manière suivante :

- 20 % environ de fonds propres apportés par le promoteur,

- 40 % environ d’emprunts bancaires,

- 40 % environ de vente sur plan (VEFA, vente en état futur d’achèvement).

Cependant, il devient de plus en plus difficile pour les particuliers d’obtenir un prêt bancaire, encore plus lorsque le logement n’est même pas sorti de terre. Le pourcentage de préventes ne suffit donc plus au financement du projet.

Pour mener à bien leur entreprise, les promoteurs sont donc contraints d’augmenter leur capacité de financement. Pour ce faire, ils collectent des fonds privés par le biais du financement participatif.

Le financement participatif immobilier est-il risqué ?

Lorsqu’un promoteur immobilier souhaite faire appel à la foule pour financer son projet, il passe par des plateformes de crowdfunding. Or, celles-ci effectuent un travail d’enquête très approfondi et un tri des projets qui leur sont soumis. Ce qui leur permet de s’assurer de leur fiabilité et de minimiser les risques.

Nous le répétons, le risque zéro n’existe pas. Un imprévu peut toujours survenir : faillite d’un artisan, malfaçons, aléa réglementaire. Néanmoins, il est réellement très limité dans le cas du crowdfunding. Très peu des projets audités seront considérés comme recevables in fine. Ce seront vraiment les plus solides.

Avantages et inconvénients du crowdfunding immobilier

La balance penche fortement du côté des avantages. Néanmoins, comme tout investissement, le crowdfunding immobilier comporte certains inconvénients.

Avantages du financement participatif

Parmi les principaux avantages du Crowdfunding immobilier, relevons :

- L’accessibilité. Avec un faible ticket d’entrée à 1000 € seulement, il est à la portée de pratiquement toutes les bourses.

- Le confort. Ce placement ne comporte aucune contrainte. Pas de clients ni de locataires à trouver, pas de travaux à effectuer. L’investisseur se préoccupe juste de suivre l’avancée des travaux via la plateforme.

- Les taux d’intérêt élevés, la moyenne se situant autour de 10 %.

- La flexibilité. Le ticket d’entrée accessible offre la possibilité de diversifier son portefeuille en investissant dans plusieurs projets simultanément.

- Enfin, c’est un placement sans aucuns frais, tout étant supporté par le promoteur.

Inconvénients du financement participatif

- Le risque de perte de capital. Même si le risque est quasiment nul, il existe. Certains aléas sont imprévisibles. Nous en voulons pour preuve la crise sanitaire que nous avons traversée. Personne n’a pu l’anticiper. Il est d’ailleurs à noter que les plateformes de crowdfunding immobilier s’en sont malgré tout bien sorties, mis à part quelques retards sur certains projets. Par ailleurs, lorsqu'un défaut survient, certaines (Anaxago) ont poussé le professionnalisme jusqu’à racheter la maîtrise d'œuvre d’un projet en faillite pour préserver les intérêts de leurs investisseurs.

- L’illiquidité. Le capital est bloqué durant toute l’opération. Il faut en attendre l’issue pour récupérer l’investissement et les intérêts. Ce qui, par exemple, n’est pas le cas de la SCPI qui permet de percevoir une rente trimestrielle.

Pour minimiser les risques au maximum, nous conseillons de diversifier les investissements. En d’autres termes, ne mettez pas tous vos œufs dans le même panier.

Les rendements possibles avec le crowdfunding immobilier

Le crowdfunding immobilier propose réellement un bon rapport qualité/prix. Sur une période courte courant sur 3 ans maximum, il est possible d’espérer jusqu’à 12 % brut (hors impôt), net de frais de gestion. Il est convenu d’avancer une moyenne de 10 %.

Il existe deux modes de calcul des intérêts : les intérêts simples et les intérêts capitalisés ou composés.

Intérêts simples

Les intérêts sont calculés sur le montant de base de l’investissement, peu importe la durée. Ils seront versés chaque année.

Cas concret :

Vous placez 10 000 € dans un projet de crowdfunding immobilier. La durée des travaux est fixée à 24 mois et les intérêts fixés à 10 %. La première année, vous percevez 1 000 €. La seconde année, vous récupérez vos 10 000 € + les intérêts annuels de 1 000 € = 11 000 €. Votre bénéfice brut sera donc de 2 000 €.

Intérêts composés

Les intérêts sont calculés sur la base de l’investissement auquel sont ajoutés chaque année les intérêts perçus. Ce qui n’est bien sûr avantageux que dans le cas d’un placement de plus de 12 mois.

Cas concret

Vous investissez 10 000 € dans un projet sur une plateforme de crowdfunding immobilier, les intérêts sont fixés à 10 % et la durée des travaux est de 24 mois.

Cela générera 1 000 € d’intérêts bruts la première année, qui seront capitalisés.

La deuxième année, ces 1 000 € s’ajouteront aux 10 000 € de départ. La nouvelle base de calcul des intérêts sera donc : 10 000 + 1 000 = 11 000 €.

Le total des intérêts bruts s’élèvera donc à 2 100 €, ce qui fait qu’à terme, vous percevrez : 10 000 euros + 2100 euros = 12 100 euros.

En résumé :

|

Mode de calcul des intérêts |

Intérêts simples |

Intérêts composés |

|

|

Capital de départ |

10 000 € |

10 000 |

|

|

Intérêts 1re année

|

Somme perçue |

1 000 € |

|

|

Somme capitalisée |

|

1 000 € |

|

|

Intérêts 2e année |

1 000 € |

1 100 € |

|

|

Perçu en fin de projet : |

11 000 € |

12 100 € |

|

|

Total intérêts perçus : |

2 000 € |

2 100 € |

|

Les montants indiqués sont nets de frais de gestion, mais bruts d’impôts. Il vous faudra retirer la flat tax, qui représente 30 %. Nous y revenons plus loin.

Avis sur les plateformes de Crowdfunding.

Les plateformes de Crowdfunding sont relativement nombreuses à proposer leurs services. Nous allons vous présenter les plus importantes et les plus fiables. Ensuite, nous vous parlerons brièvement de quelques autres sites de financement participatif, qui méritent que l’on garde un œil sur eux.

Les 5 plateformes essentielles de Crowdfunding participatif

Voici les plateformes qui, à la suite de notre enquête, nous sont apparues comme les plus sérieuses et les plus fiables.

ClubFunding

Issu d’une lignée de sociétés diversifiées dont la première, créée en 1994, finançait du matériel industriel, ClubFunding a vu le jour en 2014. Il est devenu le plus gros acteur du crowdfunding immobilier en France. La plateforme a financé 938 projets pour un volume dépassant le milliard d’euros. Comme la plupart des plateformes de ce type, elle émet des titres de créances à partir de 1 000 €. Les levées de fonds se font sous forme d’obligations et la durée des projets est généralement comprise entre 12 et 24 mois.

Points forts :

- Taux d’intérêt élevé, 10 % en moyenne ;

- Catalogue de projets fourni ;

- Aucune perte ;

- Description détaillée des projets ;

- Versement mensuel des intérêts sur beaucoup de projets ;

- Paiement direct sur le compte bancaire.

Points faibles

- Pas de régularité dans le suivi ;

- Aucun échange possible sur les projets ;

- Pas d’application mobile ;

- Les projets partent en quelques minutes.

J'ai préparé un test complet pour donner mon avis sur Clubfunding.

Anaxago

Fondée en 2012 par Joachim Dupont, Caroline Lamaud et François Carbonne, Anaxago est la plus ancienne plateforme de crowdfunding immobilier. Elle s’est élargie aux SCPI, assurances vie et private equity. Ses actionnaires actuels sont CapHorn/SofiOuest.

La force de cette plateforme tient dans le fait que ses capitaux sont majoritairement détenus par les fondateurs. Elle possède la particularité d’avoir fait face brillamment à la faillite de l’un de ses porteurs de projets en faisant en sorte que 90 % des fonds soient remboursés. C’est un opérateur fiable ayant déjà levé 794 M€ pour le financement de 339 projets. Le délai moyen de remboursement de 29 mois est légèrement plus élevé que ses concurrents.

Points forts

- Plateforme expérimentée et pionnière dans le secteur du financement participatif ;

- Rendement attractif (entre 5 % et 12 %) ;

- Équipe accessible ;

- Conseiller dédié ;

- Offre variée :

- Crowdfunding immobilier,

- Crowdequity,

- SCPI,

- Fonds de capital investissement immobilier,

- Assurance-vie ;

- Sélection très poussée des projets pour une prise de risque limitée ;

- Espace reporting permettant le suivi du programme et les échéances futures ;

- Paiement par MangoPay.

Points faibles

- L’allongement possible du délai de remboursement. Néanmoins, vous touchez les intérêts en fonction ;

- Délai de collecte parfois très rapide, il faut être réactif ;

- Absence d’application mobile.

J'ai préparé un test complet de la plateforme pour donner mon avis sur Anaxago.

Homunity

Le lancement commercial d’Homunity a eu lieu en 2016, bien que sa création remonte à 2014. C’est une plateforme qui se spécialise sur les gros projets. Une de ses particularités tient dans le fait que son actionnaire, Tikehau Capital, co-investit sur tous les projets à hauteur de 50 % environ. Ce qui permet d’aligner les intérêts des investisseurs avec ceux de la plateforme. 477 projets ont déjà été financés, pour un volume global de 679 M€. La mise minimum est de 1 000 € et le taux de rendement moyen s’élève à 9 %. Quant à la durée moyenne avant remboursement, elle est de 21 mois.

Points forts

- Important volume de projets ;

- Courte durée d’investissement ;

- Reporting très détaillé. Présence d’un tableau de bord et chaque projet fait l’objet d’un suivi.

Points faibles

- Pas de communication possible entre promoteurs et financeurs ;

- Frais de 8 € sur les virements CB ;

- Pas d’application mobile.

Raizers

Créée en 2014, la plateforme de crowdfunding immobilier Raizers est une société anonyme franco-suisse dont le lancement commercial a eu lieu en 2015. Elle est présente dans 6 pays : la France, la Suisse, la Belgique, le Luxembourg, l’Italie, l’Espagne et le Portugal. Elle rejoint le groupe Empruntis en juillet 2022. C’est une plateforme vraiment spécialisée dans le financement participatif. Ce qui signifie qu’il est impossible de diversifier son portefeuille chez Raizers. Si la plateforme annonce une fourchette de taux d’intérêt allant de 7 % à 12 %, cela tourne plutôt autour des 10 % dans la réalité. Ce qui est par ailleurs la moyenne générale, très bonne. Au total, 347 projets ont déjà été financés par la société, pour un montant global de 334 M€. La durée de remboursement moyenne est de 21 mois.

Points forts

- Fiches projets très détaillées ;

- Diversification des projets dans plusieurs pays de l’UE ;

- Durée de remboursement courte ;

- Paiement par MangoPay ;

Points faibles

- Absence d’accompagnement personnalisé ;

- Pas de possibilité de diversifier son portefeuille.

Tableau de synthèse :

*Prestataire de Services de Financement Participatif

|

Plateforme |

Club Funding |

Anaxago |

Homunity |

Raizers |

|

Année de création |

2014 |

2012 |

2014 |

2014 |

|

Ticket d’entrée |

1 000 € |

1 000 € |

1 000 € |

1 000 € |

|

Fonds collectés |

1 227 M€ |

794 M€ |

679 M€ |

334 M€ |

|

Taux de rendement moyen |

10.1 % |

10 % |

9 % |

10 % |

|

Nombre d’opérations financées |

938 |

339 |

477 |

347 |

|

Durée moyenne d’investissement |

21 mois |

29 mois |

21 mois |

21 mois |

|

Numéro d’agrément PSFP* |

|

FP-2023-25 |

FP-2023-31 |

FP-2023-5 |

|

Taux de défaut |

0.0 % |

0.09 % |

0.0 % |

0.0 % |

|

Taux de retard + 6 mois |

2. 65 % |

2.1 % |

6.55 % |

1.17 % |

Autres plateformes de financement participatif

Nous vous avons présenté ci-dessus les sites de crowdfunding immobilier leaders. Mais ils ne sont pas seuls. Voici quelques autres plateformes présentes sur le marché :

Bricks

Bricks est une société créée début 2021. Le montant financé s’élève à 60 M€, sur 50 immeubles. Cette plateforme se concentre sur le financement de projets locatifs par le biais d’obligations. Le ticket d’entrée est à 10 € ce qui est très faible, mais le taux de rendement n’est que de 3 % à 7 %. De plus, il est encore un peu tôt pour juger de sa fiabilité.

J'ai réalisé un test complet en ayant investi sur la plateforme. Mon avis sur Bricks.

Baltis

Créé en 2016 par Alexandre Toussaint, Baltis se revendique plateforme d'investissement alternative engagée et dédiée au financement des territoires et des entreprises de demain. 51 M€ ont été levés et 110 projets financés. Pour un ticket d’entrée de 1 000 €, les projets ont une durée allant de 6 à 24 mois pour un rendement attendu de 10 % à 12 %.

Tantiem

Tantiem est une plateforme d’investissement immobilier collaboratif, appelé aussi investissement immobilier fractionné. Elle permet d’acheter des obligations d’une valeur unitaire de 100 €. Les investisseurs perçoivent ensuite une quote-part des revenus et plus-values éventuelles proportionnellement à leur investissement. La durée d’investissement est longue, comprise entre 7 et 10 ans.

Comment bien choisir la plateforme de crowdfunding immobilier

Identifier les plateformes de financement participatif fiables est primordial. Certains critères doivent être étudiés en détail :

- L’historique du site doit être d’au minimum 5 ans,

- La plateforme doit être certifiée auprès de l’AMF.

Par ailleurs, il est important de consulter les indicateurs de performances et de risque du site.

Deux autres points permettent d’évaluer une plateforme : sa relation client, qu’il n’est pas inutile de tester, et la communauté des prêteurs.

Une plateforme de crowdfunding immobilier intéressante présentera un bon catalogue d’offres, sera réactive et communicative. Un taux de défaut faible ou nul est un gage supplémentaire de fiabilité. Si ce n’est pas le cas, il peut être intéressant de savoir comment la plateforme a su gérer le problème.

Fiscalité pour le crowdfunding immo

Tous les gains consécutifs à un investissement immobilier sont soumis à l’impôt. Depuis 2018 a été instauré pour les particuliers le régime du prélèvement forfaitaire unique (PFU). C’est un impôt à taux unique ou impôt proportionnel, communément appelé flat tax. Ainsi, les gains générés par l’investissement en crowdfunding immobilier sont imposés à 30 %. Ce qui correspond à :

- 17,2 % de prélèvements sociaux

- 12,8 % d’imposition.

Ces revenus sont déclarés en tant que « revenus mobiliers » par le biais d’un Imprimé Fiscal Unique (IFU).

Il est possible de ne pas être soumis à la flat tax de 30 %. Sont concernés les investisseurs qui ne sont pas imposés sur leurs revenus ou ayant un Taux Marginal d'Imposition inférieur à 12 %. Sont alors prélevés les 17,2 % de prélèvements sociaux plus le TMI habituel.

Depuis le 1er janvier 2016, les personnes physiques peuvent déduire les pertes en capital des intérêts perçus au cours de la même année et des 5 années suivantes, pour les prêts en crowdfunding. Cela, à hauteur de 1000 € de financement par projet.

FAQ

Qu’est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier permet à des particuliers d’investir dans des projets de constructions immobilières. Cela, par le biais d’une collecte de fonds en ligne. Ces fonds permettront aux promoteurs de réaliser leur projet. Lorsque ce projet sera achevé, les investisseurs seront remboursés de leur capital initial et percevront un intérêt d’environ 10 % par année. Les levées de fonds ont lieu sur des plateformes spécialisées.

Quels sont les avantages du crowdfunding immobilier ?

Il y a de nombreux avantages à investir en crowdfunding immobilier. Entre autres :

- Le rendement élevé. Il est en effet possible de générer 10 % en moyenne (net de frais de gestion, mais pas d’impôt).

- Un ticket d’entrée relativement accessible, généralement 1 000 €.

- Pas de frais d’entrée ni de sortie, tout est reporté sur le promoteur.

Quels sont les inconvénients du crowdfunding immobilier ?

Le plus gros inconvénient du financement participatif consiste dans l’illiquidité des placements. C’est-à-dire qu’après avoir souscrit, il est impossible de récupérer son capital avant la finalisation du projet. Ce qui prend entre 12 et 24 mois, voire plus.

Le rendement est-il élevé en crowdfunding immobilier ?

Le rendement est en moyenne de 10 % (net de frais de gestion et brut d’impôt). C’est l’un des taux les plus élevés accessibles aux particuliers. Hormis les marchés actions, plus risqués et moins faciles d’accès.

Quelles différences entre le crowdfunding immobilier et les FCPI ?

L’investissement en FCPI est à long terme, minimum 8 ans pour être profitable. Alors que le crowdfunding est un placement à court terme, rarement plus de 3 ans. En FCPI, l’investisseur est co-propriétaire d’un bien. Avec le crowdfunding, il est créancier puisqu’il prête de l’argent à un promoteur. Enfin, en crowdfunding immobilier, l’investisseur n’a aucuns frais à payer, au contraire des FCPI.