On peut vite se sentir perdu devant les milliers d’ETF à disposition lorsqu’il s’agit de constituer son portefeuille. Ici, nous voyons étape par étape comment construire son portefeuille et affiner ses stratégies d’investissement.

Points clés

- Les excellents portefeuilles ETF ont deux points communs : la maitrise des frais et la diversification

- Définir sa stratégie d'investissement avant de penser à son portefeuille

- Une excellente stratégie d'investissement passif nécessite une diversification optimale

- Une stratégie d'investissement actif pour investir en fonction de sa vision du monde et tirer de meilleurs rendements

- Les stratégies algorithmiques pour maximiser ses performances

Les ETF offrent de nombreux avantages pour les investisseurs particuliers qui souhaitent investir en bourse : ils sont simples, transparents, leurs frais sont faibles, ils constituent une source unique de diversification, ils sont liquides, ils permettent d’accéder à un large éventail de marchés internationaux et d’exprimer ses propres opinions stratégiques.

Les ETF (ou "trackers"), sont des instruments financiers au service des investisseurs particuliers, seulement voilà : il en existe plusieurs milliers dont plus de 2000 répondent à la directive UCITS, qui les rend accessibles aux résidents de l’Union européenne. La question du choix des ETF et de leur allocation dans un portefeuille peut donc rapidement devenir épineuse. Cet article vise à vous donner les clés pour construire un portefeuille d’ETF qui réponde à vos objectifs.

Le portefeuille d'ETF parfait existe-t-il vraiment ?

La réponse courte tient en trois lettres : non. La réponse longue tient également en trois lettres qui changent tout, à condition d’y ajouter une explication : oui, le portefeuille d'ETF parfait existe, mais il est parfait pour vous uniquement et il n’est pas immuable. Arrêtez tout de suite de chercher le parfait portefeuille universel, celui-ci n’existe pas !

En d’autres termes, la constitution d’un portefeuille composé uniquement d'ETF est un sujet trop complexe pour qu’il existe une formule magique qui fonctionnerait à tous les coups.

La majeure partie des facteurs qui feront de votre portefeuille financier le meilleur portefeuille d'ETF dépend de votre situation personnelle :

- les actifs déjà en votre possession,

- votre tolérance au risque,

- votre horizon d’investissement,

- votre vision du monde,

- votre lecture de l’actualité et bien d’autres encore…

De plus, en fonction de votre stratégie d’investissement, votre portefeuille pourrait être sensible à un certain contexte économique. Il pourrait donc être parfait aujourd’hui, et ne plus le rester demain.

Qu’est-ce qu’un excellent portefeuille d’ETF ?

Au-delà des contraintes liées à votre profil personnel, votre courtier en bourse et votre enveloppe fiscale, un excellent portefeuille ETF respecte certains critères :

Maîtrise des frais de gestion

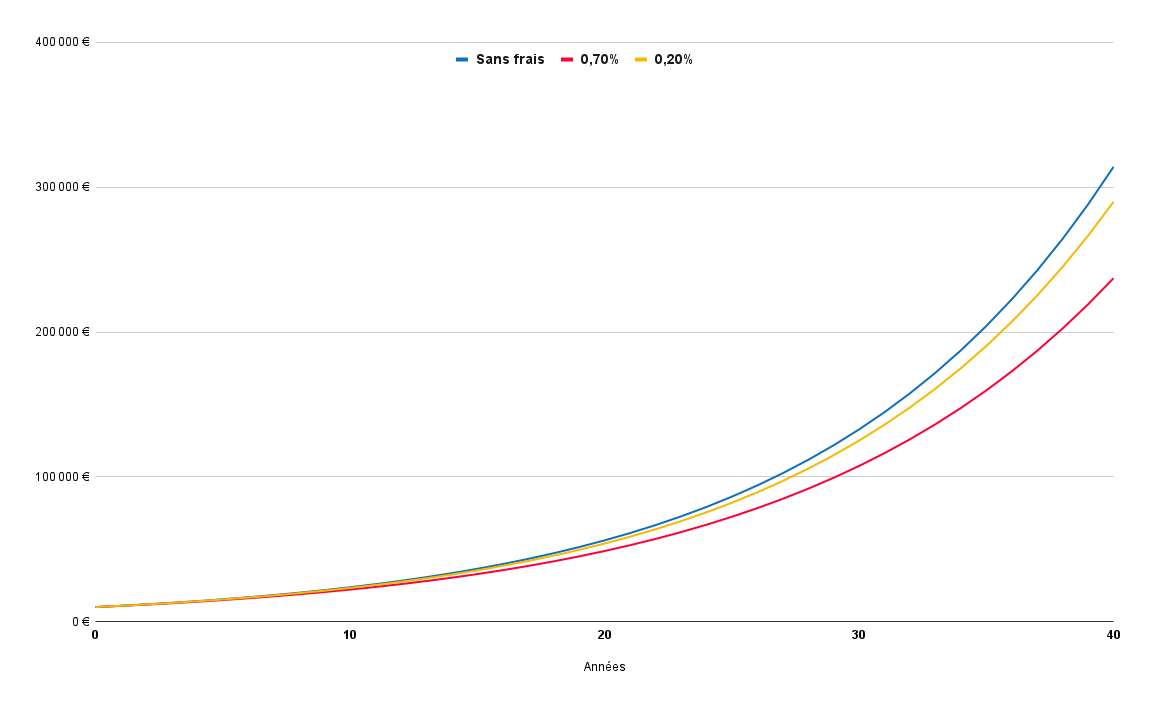

En matière d'investissement ETF, l’importance des frais de gestion est cruciale. Si les ETF ou "trackers" se distinguent en général de la gestion dite classique par leur moindre coût pour l’investisseur, des différences notables existent entre eux. Les frais de gestion des ETF varient généralement entre 0,05 % et 1 % environ.

À long terme, les frais de gestion ont tendance à coûter beaucoup plus cher qu’on ne le pense, ils sont en quelque sorte le jumeau maléfique des intérêts composés. L’optimisation des frais de gestion de son portefeuille d’ETF ou de trackers permet d’éviter l’érosion de son rendement. C’est particulièrement vrai dans le cadre d’une gestion passive de son portefeuille ou de « lazy investing ».

Par exemple, en observant l’ensemble des trackers qui suivent un indice boursier comme le S&P 500 on remarquera que les frais de gestion proposés varient entre 0,05 % et 0,15 %, c’est loin d’être une différence négligeable. Toutefois, il faudra envisager les frais à l’échelle de son portefeuille pour en saisir toute l’étendue de l’impact :

La maîtrise des frais de gestion ne sert qu’à optimiser la performance : c’est un critère utile pour faire un choix d'ETF parmi des ETF qui ont le même indice de référence. Attention, l’arbitrage sur les frais de gestion ne constitue qu’une des 9 étapes pour trouver le meilleur ETF.

Diversification

Un excellent portefeuille d’ETF sait gérer le risque que l’on est prêt à prendre, et cela passe par la diversification et la décorrélation des actifs, des secteurs, des zones géographiques, des tailles de capitalisation, des facteurs, etc. Qu’on pratique un investissement factoriel où qu’on mise sur la croissance mondiale avec un indice MSCI World, ce qu’on va chercher c’est une forme d’équilibre dans le couple rendement/risque.

La diversification d’un portefeuille permettra de réduire sa volatilité. Diversifier son portefeuille parmi les différentes classes d’actifs est aussi important que de le diversifier au sein d’une classe d’actifs.

Dans le cadre d’une stratégie d’investissement active, on adaptera l’allocation des actifs financiers de son portefeuille en fonction du contexte macro-économique afin de se couvrir en période d’incertitude et de maximiser son rendement en période haussière.

Dans le cadre d’une stratégie passive, on essayera plutôt de trouver un équilibre en fonction de son profil d’investisseur et de sa tolérance au risque pour déterminer l’allocation d’actifs de son portefeuille de trackers. Un profil agressif qui investit sur le très long terme cherchera à maximiser la performance tirée des marchés boursiers avec une très forte exposition sur les actions. Ce type d’allocation ne résistera pas aux krachs boursiers, mais profitera pleinement de la reprise.

La volatilité de ce type de portefeuille nécessite d’avoir une vision à très long terme, de maîtriser ses émotions pour ne pas vendre au pire moment. Quelqu’un de moins « tête brûlée » qui ne supporterait pas de voir son portefeuille perdre 30 % ou beaucoup plus lors d’un krach, cherchera plutôt une allocation d’actifs très diversifiée capable de générer une performance régulière.

C’est par exemple le cas du portefeuille « All weather » du célèbre investisseur Ray Dialo, imaginé pour résister à toutes les « saisons » économiques. Il est constitué de :

- 30 % d’actions.

- 40 % d’obligations d’États de très long terme.

- 15 % d’obligations d’États de moyen terme.

- 7,5 % d’or.

- 7,5 % de matières premières.

Vous pourriez très bien ajouter un peu plus de risque avec un ETF sur le Bitcoin ou d'autres les cryptomonnaies. Gardez en tête que cet ETF resterait très minime dans le mixe.

Dois-je privilégier certains ETF ou certaines méthodes de réplication ?

Les ETF existent sous de nombreuses formes, leur variété permet de construire toutes les stratégies d’investissement et les expositions que vous pourriez imaginer. Il n’y a pas un type d'ETF à privilégier par rapport à un autre tant qu’il vous permet de construire le portefeuille idéal. Il y a cependant deux exceptions qu’on évitera d’ajouter à son portefeuille à moins d’être un investisseur professionnel :

- Les ETF inverses : ils permettent de créer des positions courtes en fournissant une performance inverse à celle de l’indice ou de l’actif sous-jacent.

- Les ETF à effet de levier : ils fournissent un effet de levier quotidien (la nuance est très importante) sur les performances de l’indice ou de l’actif sous-jacent.

Ces deux ETF sont des produits spéculatifs à bannir des stratégies passives de long terme, s’engager sur la voie de ces ETF est dangereux. Sans la finesse des outils et les techniques d’analyse des professionnels, ils se résument à faire une prédiction sur l’avenir à court terme, autant aller faire un tour au casino, des paris sportifs ou questionner Madame Irma.

La méthode de réplication de vos ETF ou trackers n’aura pas de réelle incidence sur la pertinence et la performance de votre portefeuille d’ETF, son choix découle surtout de critères personnels dont vous pourrez trouver tous les détails dans notre article dédié.

Quelle est la meilleure enveloppe fiscale pour construire un portefeuille d’ETF : Assurance vie, PEA ou CTO ?

Dans l’idéal, chaque individu devrait posséder les trois enveloppes fiscales que sont l’assurance vie, le PEA et le compte-titres ordinaire (CTO) pour loger ses investissements financiers. Dès que vous commencez à investir en bourse, il est intéressant d’ouvrir une assurance vie et un PEA pour bénéficier le plus tôt de leurs avantages fiscaux.

À noter que vous pouvez avoir autant d'assurances-vie ou de comptes-titres que vous le souhaitez, mais il n'est possible de détenir qu'un seul PEA.

Le choix de l’enveloppe fiscale dépend des actifs sur lesquels vous souhaitez investir (seule une partie des ETF ou trackers est éligible au PEA ou disponible dans les assurances-vie), mais également de votre expérience et de vos connaissances en matière d’investissement et la durée de votre investissement. Ce sont principalement ces trois critères qui vous permettront de trouver la meilleure solution entre assurance vie, PEA ou compte-titres.

Combien d’ETF pour une stratégie optimale ?

Le nombre d’ETF n’est pas un réel enjeu pour sa stratégie. On peut très bien mettre en place une stratégie passive avec un seul ETF : c’est le choix de certains investisseurs qui par souci de simplicité de gestion n’investissent que sur l’indice MSCI World. Avec deux ETF nous pouvons mettre en place une stratégie intelligente ou algorithmique et en général avec 4 ETF on peut se constituer un portefeuille permanent diversifié.

Bien sûr, on peut aussi se constituer des portefeuilles plus complexes avec dix ETF ou plus, mais il n’y a pas une quantité minimum pour bénéficier d’une stratégie performante et c’est l’un des principaux atouts des ETF et trackers.

Définir une stratégie d'investissement ETF

Votre stratégie doit répondre à vos choix de vie, ainsi qu’à vos critères, vos besoins et votre profil d’investisseur. Il est tout à fait possible de faire des ETF le socle de votre patrimoine financier et de le piloter en autonomie avec quelques connaissances.

Les ETF peuvent aussi représenter pour vous un des moyens de diversification de vos investissements ou un moyen de vous créer un complément de revenus grâce à une rente.

Ils peuvent aussi représenter le produit d’épargne sur lequel vous allez placer chaque mois un peu d’argent afin de construire votre patrimoine. La définition de votre stratégie doit prendre en compte vos critères personnels et le temps que vous souhaitez y consacrer pour la piloter.

Définir son profil d’investisseur et de tolérance au risque

Comme pour tout investissement, vous risquez une perte en capital, il faut en avoir conscience et être prêt à l’accepter. Déterminer votre niveau d’émotivité face à la volatilité vous permettra d’établir le couple risque/rendement que vous êtes en mesure d’assumer. En toute logique, un rendement fort implique un risque important.

Toutefois, il faut trouver le bon compromis et ne pas chercher le rendement à tout prix. Assumer la volatilité d’un portefeuille agressif en acceptant de voir fondre son capital n’est pas donné à tout le monde. Si vous n’êtes pas en mesure de conserver votre sang froid et que vous prenez des décisions sous le coup de la panique dans ce genre de situation ou lorsque vous êtes assailli par le doute, les conséquences peuvent être désastreuses pour votre investissement.

Établir sa roadmap

Votre allocation ETF ne sera pertinente que si vous savez pourquoi vous investissez et à quel horizon. Si vous n’avez pas de réponse à ces questions, vous risquez de tourner en rond et d’imaginer une pléthore de portefeuilles ETF sans réussir à faire les choix qui vous permettront de passer concrètement le cap de l’investissement.

Pour optimiser vos espérances de gains et les avantages fiscaux éventuels de votre enveloppe fiscale, il est nécessaire de définir une période minimum au cours de laquelle vous n’aurez pas besoin d’utiliser l’argent investi.

Passée cette période minimum où vous ne toucherez pas à l’argent, il faut envisager votre stratégie de sortie en sécurisant progressivement votre investissement. Le but est de maximiser vos espérances de gain grâce à une réduction de votre exposition au risque à mesure que l’échéance de votre investissement approche.

Intérêts composés ou revenus récurrents ?

Cette question va notamment vous permettre de choisir entre ETF capitalisants et ETF distribuants. En fonction de votre situation personnelle, ce choix peut se faire très rapidement. En revanche si vous hésitez entre ces deux ETF voici quelques éléments de base pour faire votre choix.

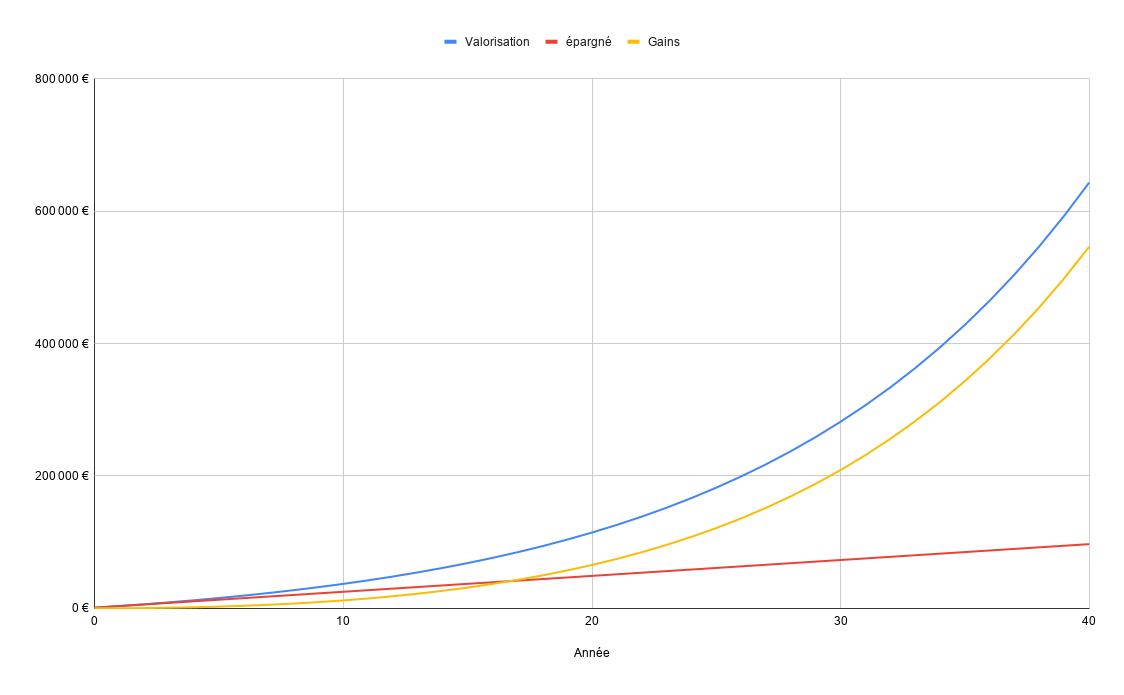

C’est Albert Einstein qui a expliqué le premier la puissance des intérêts composés :

« les intérêts composés sont la plus grande force de l’univers ».

Albert Einstein.

Le taux d’intérêt composé se calcule année après année non seulement sur le capital initial, mais sur le capital ajouté des intérêts engendrés. À long terme, leur puissance permet d’atteindre une croissance exponentielle de son patrimoine :

Ce graphique illustre l’action des intérêts composés sur un investissement initial de 1000 € auquel s’ajoute 200 € d’épargne chaque mois, à 8 %/an.

Si vous décidez de vous verser une rente grâce aux dividendes touchés ou aux intérêts des obligations afin de bénéficier d’un complément de revenu, gardez à l’esprit que ces derniers sont considérés comme un revenu financier. Ils peuvent être imposés à hauteur de 30 %, à moins de mettre en place cette stratégie au sein d’une enveloppe défiscalisée.

Pour en savoir plus, rendez-vous sur notre article qui détaille le choix entre ETF distribuant et ETF capitalisant le dividende.

Les stratégies d'investissement passif

L’investissement passif est bien souvent la première chose qui vient à l’esprit lorsqu’on aborde les ETF. Cette stratégie d’investissement ne consiste pas à déléguer la gestion de son portefeuille, mais à se construire un portefeuille « permanent » et à « l’oublier ».

L’idée est de ne pas s’impliquer dans la gestion de son investissement. Son principal avantage réside dans le fait qu’il est tout à fait possible de se construire une épargne performante en y consacrant très peu de temps.

L’investissement passif est extrêmement simple. Il consiste à investir dans un ou plusieurs fonds diversifiés au sein d’une enveloppe fiscale avantageuse. Puis, d’y injecter régulièrement des capitaux.

Une vision à très long terme

L’investissement passif ne vise pas à surperformer le marché, mais à profiter de la croissance régulière des marchés financiers, malgré les crises. La performance des marchés financiers à long terme s’illustre dans les chiffres : depuis 1900 et malgré deux guerres mondiales, les actions ont connu une performance dans le monde de 5,1 % par an.

Cette méthode d’investissement est une méthode de long terme, on ne va pas chercher le meilleur moment pour entrer sur le marché et l’on ne va pas chercher à « sur » ou « sous » pondérer un secteur sur un autre. On va chercher à se constituer le portefeuille le plus diversifié possible tant d’un point de vue des secteurs économiques que des zones géographiques.

Diversifier son portefeuille ETF

Diversification géographique

La diversification géographique est particulièrement efficace pour diminuer le risque de son portefeuille passif. Investir à l’échelle de la planète, ou en tout cas sur une répartition géographique très large, plutôt que sur celle d’un pays ou d’une zone économique permet à la fois de réduire la volatilité du portefeuille ainsi que sa perte maximale en cas de krach et de réduire le risque à long terme.

L’intérêt des ETF monde et des ETF géographiques

Dans cette optique, on pourra par exemple construire un portefeuille investi uniquement en ETF MSCI World (marché action des pays développés), on aura alors l’avantage de détenir le portefeuille le plus simple possible à gérer et à comprendre tout en bénéficiant d’une bonne diversification et de frais réduits. Toutefois, cet indice MSCI World n’investit « que » dans les actions d’environ 1600 entreprises avec une large capitalisation boursière, présentent dans une vingtaine de marchés développés et est exposé à environ 65 % sur les US.

Le MSCI ACWI, moins connu, propose une diversification encore plus importante puisqu’il intègre dans sa composition, en plus des actions des pays développés, celles de certains pays émergents, mais il reste largement surexposé au marché américain.

Créer sa propre allocation "monde"

On peut se constituer sa propre allocation « monde » pour tenter d’améliorer sa diversification. En effet, la composition des indices MSCI World, ou ACWI, est calculée selon la capitalisation boursière des entreprises. Plus la capitalisation est conséquente, plus le poids de leurs actions est important dans l’indice. Cela présente des avantages, mais aussi un défaut : un risque de surexposition (actuellement, le poids des États-Unis dans ces indices est très important, le risque d’une surexposition au marché américains ainsi qu’au dollar américain est réel).

De la même manière, un tracker tel que le MSCI Emerging Markets Ucits ETF présente un risque de surexposition à la Chine qui pèse en mai 2021 37,64% du poids de l'indice.

En créant sa propre allocation, c’est-à-dire en mixant des ETF géographiques précis, on peut reprendre le contrôle sur le poids de chacun.

Diversifier les actifs

Dans l’exemple précédent, le portefeuille diversifié sur les différents indices « monde » n’est exposé qu’au marché action, il est donc vulnérable en cas de crise économique ou de crise financière. Jusqu’à aujourd’hui, les marchés financiers ont survécu à toutes les crises et ont continué à progresser malgré les krachs. Toutefois, suivant votre profil d’investisseur et votre horizon d’investissement, un portefeuille exposé uniquement aux actions ne sera pas adapté, car les chutes peuvent être brutales.

Pour réduire ce risque il faudra ajouter d’autres actifs financiers à votre portefeuille en l’exposant par exemple à des ETF obligataires, immobiliers ou exposés aux matières premières.

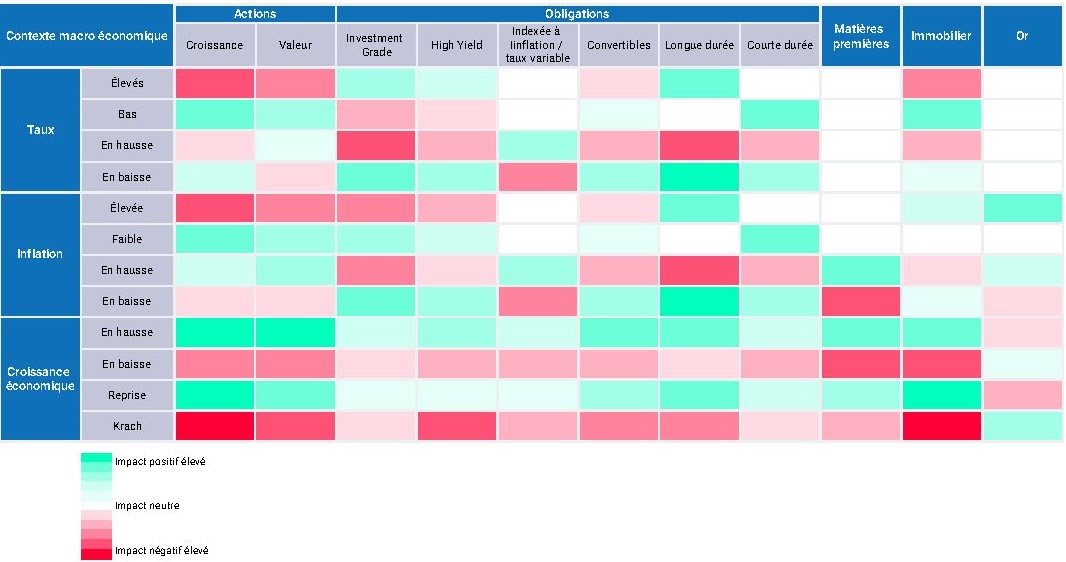

Des classes d’actifs décorrélées permettent d’obtenir des résultats très différents en fonction des contextes. Voici un bon exemple de la façon dont deux allocations hypothétiques auraient réagi durant les crises du début des années 2000 et de 2008.

- Une allocation 80/20%, respectivement constituée d’actions et d’obligations aurait perdu -34% lors de la crise de 2000-2002 et -19% lors de celle de 2008-2009 avec un plus bas à -50% !

- Une allocation 20/80% respectivement constituées d’actions et d’obligations n’aurait perdu que 1% lors de la crise de 2000-2002 et un peu moins de 8% lors de celle de 2008-2009.

Les actions et les obligations sont des actifs partiellement décorrélés, ils ont tendance à réagir différemment en cas de crise ou d’euphorie. En période de crise, les investisseurs se tournent vers des actifs plus sûrs et les obligations surperforment les actions. En ne prenant donc en compte que des périodes de crise, un portefeuille obligataire défensif sera plus résilient qu’un portefeuille d’actions.

Pourtant à long terme, c’est le portefeuille d’actions, très offensif, qui bénéficie très largement des meilleurs rendements, malgré sa volatilité et ses pertes ponctuelles plus importantes.

Voici un récapitulatif du comportement des actifs financiers en fonction du contexte économique :

Diversification sectorielle

La diversification sectorielle consiste à essayer de couvrir un maximum de secteurs d’activités :

- les biens de consommation,

- les services financiers,

- technologiques,

- santé,

- les services aux consommateurs,

- etc.

La diversification sectorielle suit la même logique que toutes les formes de diversification. On va tenter ici d’avoir en portefeuille des secteurs dont la sensibilité à la conjoncture sera différente afin de lisser le risque.

Actuellement, un ETF World qui réplique l’indice MSCI World est surexposé :

- aux États-Unis

- au secteur technologique

On peut très bien se dire que si ce secteur chute, sa composition finira par s’ajuster, mais il est aussi tout à fait possible de se constituer un portefeuille plus équilibré avec une diversification sectorielle mieux diversifiée.

Quand rééquilibrer son portefeuille passif ?

La fréquence de rééquilibrage d’un portefeuille passif est en général assez faible. Il est souvent d’usage de les rééquilibrer une fois par an, ou lorsque le poids d’un des actifs devient très éloigné de son paramétrage initial.

C’est le « Drift » qui désigne l’écart entre l’allocation actuelle de votre portefeuille d'ETF et son allocation cible, celle que vous avez choisie lors du paramétrage de votre stratégie. Le drift se mesure en pourcentage : plus il est élevé, plus l’écart est important.

Il est essentiel de rééquilibrer son portefeuille pour conserver un risque constant à long terme. Par exemple, sur un portefeuille actions et obligations, en période de bulle, le poids des actions va augmenter beaucoup plus que celui des obligations. Si un krach survient et que le portefeuille n’a pas été rééquilibré, la couverture obligataire sera beaucoup moins performante, et la volatilité du portefeuille sera beaucoup plus forte que ce qui avait été envisagé lors du paramétrage.

À titre d’exemple, voici une illustration de l’effet d’un rééquilibrage sur un portefeuille fictif logé dans un PEA, lors du dernier krach de mars 2020. Le portefeuille est constitué ainsi au 1er janvier 2019 :

- 50 % obligations sur Lyxor PEA Obligations d’État Euro UCITS ETF

- 50 % actions sur Lyxor PEA Monde (MSCI World) UCITS ETF

Le 1er février 2020, le PEA présente une performance de +23,8 % avec une allocation de :

- 44 % obligations sur Lyxor PEA Obligations d’État Euro UCITS ETF

- 56 % actions sur Lyxor PEA Monde (MSCI World) UCITS ETF

Si le portefeuille est rééquilibré à ce moment-là pour revenir au paramétrage initial, au point le plus bas du krach de mars 2020, ce PEA présente toujours une performance positive de +3,9 % par rapport au 1er janvier 2019.

Si le portefeuille n’a pas été rééquilibré, au plus bas du krach, le PEA présente une moins-value de -1 % par rapport au 1er janvier 2019.

Même sur une année, le rééquilibrage peut avoir un impact significatif sur les performances d’un portefeuille. Le plus important est de rééquilibrer son portefeuille lorsqu’il s’écarte trop de son allocation originelle, c’est-à-dire lorsque son drift devient trop grand. Le rééquilibrage est alors pertinent au regard des frais de courtage qu’il va occasionner auprès de votre banque ou de votre courtier.

Exemple de portefeuille passif

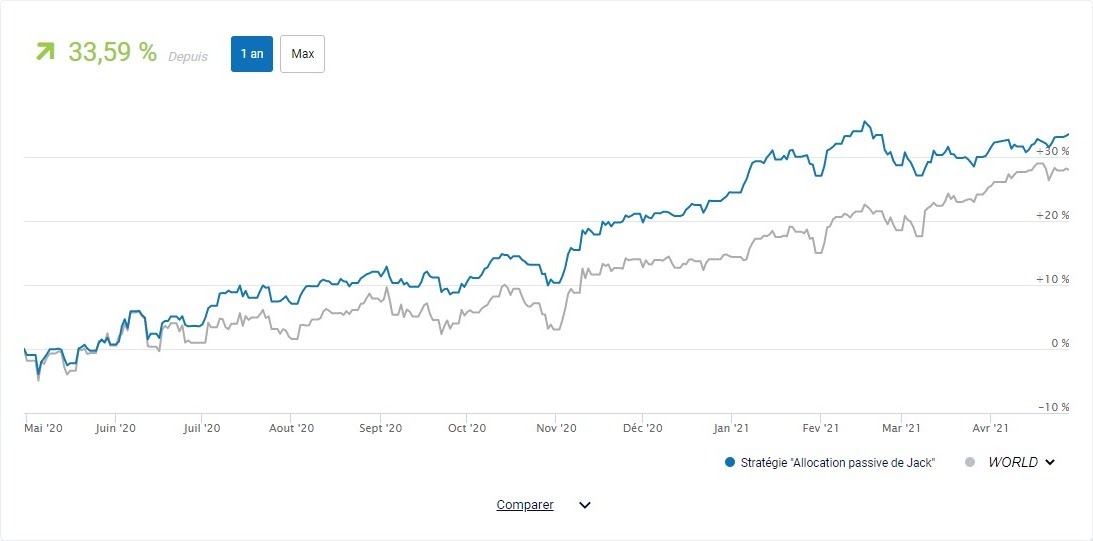

Pour aller de la théorie à la pratique, voici un exercice de création d’un portefeuille de trackers pour une personne fictive, au hasard, appelons-le Jack !

Jack a 28 ans, il est diplômé d’études supérieures et dans la vie active depuis 4 ans.

- 1 enfant de 1 an, il vit en concubinage

- Revenus professionnels : 4 000 € net par mois + 2 000 € net par mois pour sa concubine

- Propriétaire à crédit de 1000 € par mois. Patrimoine immobilier net : 5 000 €

- Patrimoine financier de 25 000 € pour le couple qui épargne 1 000 € par mois

Jack souhaite investir pour ses projets d’avenir : études des enfants, retraite et pour faire travailler son argent. Il veut garder 15 000 € d’épargne de précaution et investir le reste, soit 10 000 € + 1 000 € chaque mois.

Que va mettre Jack dans son portefeuille d’ETF ? L’horizon d’investissement est clairement très long terme : au plus tôt, les études de son enfant seront dans 17 ans. Le jeune âge du couple et leurs revenus confortables leur permettent d’envisager une allocation dynamique. Les marchés actions sont hauts, mais l’épargne mensuelle régulière permettra de se protéger d’une chute des marchés grâce aux effets de la méthode DCA (Dollar Cost Averaging).

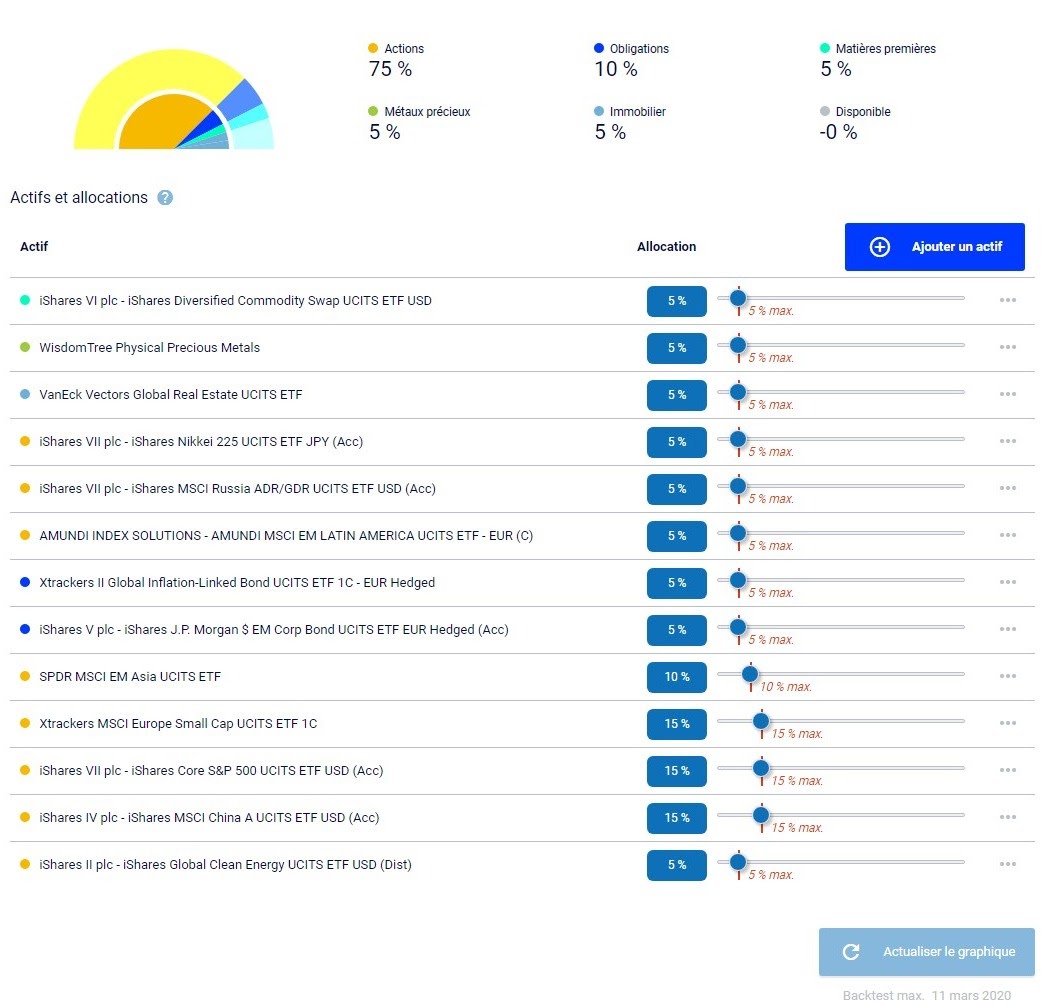

Jack décide donc la répartition d’actif suivante :

- 75 % actions : C’est ce qui va tirer la performance de son patrimoine

- 10 % obligations : Pour réduire la volatilité et diversifier

- 5 % matières premières : Une protection supplémentaire en cas de forte inflation

- 5 % métaux précieux : Pour leur décorrélation avec les autres actifs en cas de krach boursier

- 5 % immobilier : La part immobilière dans le patrimoine de Jack est déjà très importante (5 000 € + 1 000 € par mois), mais manque clairement de diversification puisqu’elle est concentrée sur un seul bien : sa résidence principale. Ajouter de l’immobilier papier dans son portefeuille ETF lui permet de diversifier un peu cet actif dans son patrimoine global.

La part actions du portefeuille d'ETF

Jack souhaite une allocation dynamique et diversifiée, mais comme il se constitue un portefeuille passif, il évite de surpondérer un secteur ou une thématique économique afin de lisser le risque. Jack veut donc éviter le piège de l'ETF World, surexposé aux US et au secteur technologique :

- 15 % US large cap (grandes capitalisations)

- 15 % Chine large cap (grandes capitalisations)

- 15 % Europe small cap (petites capitalisations)

- 10 % Asie émergents (MSCI emerging markets Asia)

- 5 % Amérique latine (MSCI emerging markets Latin America)

- 5 % Japon

- 5 % Europe de l’Est

- 5 % qu’il souhaite investir sur la transition des énergies vertes

La part obligataire du portefeuille d'ETF

Jack a bien connaissance de l’environnement de taux bas actuel et que les chances que les taux remontent dans les 20 ans à venir sont fortes. Il va donc axer sa recherche sur des obligations diversifiées en tenant compte de ce risque, mais dynamiques :

- 5 % d’obligations gouvernementales de qualité indexées à l’inflation, couverts sur l’Euro

- 5 % d’obligations d’entreprises de qualité des marchés émergents couverts sur l’Euro

La part matière première du portefeuille d'ETF

N’ayant que peu à investir sur cette classe d’actif, Jack va chercher la meilleure diversification :

- 5 % toutes matières premières

La part métaux précieux du portefeuille d'ETF

Tout comme les matières premières, Jack va chercher une exposition globale et diversifiée :

- 5 % tous métaux précieux

La part immobilier du portefeuille d'ETF

Jack recherche ici aussi une grande diversification :

- 5 % immobilier des pays développés

Rechercher les ETF

Un bon screener ETF est nécessaire afin de faire une bonne sélection des meilleurs ETF pour sa stratégie.

Le portefeuille de trackers de Jack :

Backtest sur un an de ce portefeuille d’ETF :

Les stratégies d'investissement actif

Il ne faut pas confondre la gestion active d’un ETF ou d’un fonds d’investissement avec l’investissement actif. Un fonds ou un ETF géré activement va chercher à surperformer son indice de référence. Un investisseur actif va chercher à gérer son portefeuille financier de manière proactive pour tenter de générer un rendement plus élevé.

En quoi consiste l’investissement actif ?

L’investissement actif consiste à profiter des avantages des ETF pour investir à long terme en l’orientant en fonction des cycles économiques, des tendances de fonds des marchés financiers et de sa vision du monde.

Avec ce type de stratégie, en temps d’incertitude ou de prix des actions élevés les investisseurs vont par exemple chercher à privilégier une allocation défensive, et inversement ils vont surpondérer les actions en période de krach boursier avancé, afin de profiter des prix bas.

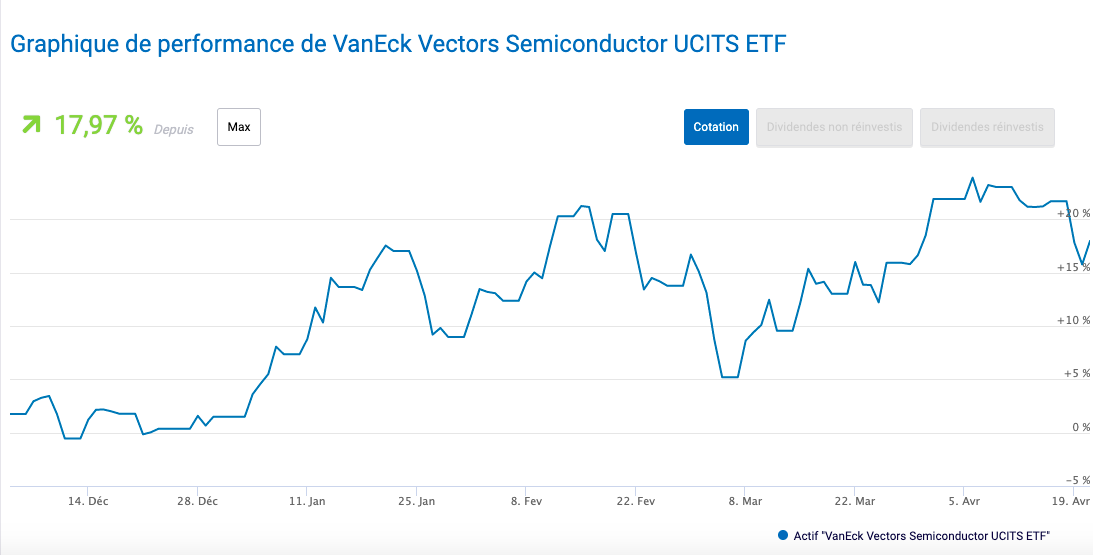

Les ETF thématiques permettent également d’investir en fonction de l’actualité. Par exemple, récemment on a vue une pénurie mondiale de semi-conducteurs suite à l’engouement pour les produits électroniques lié à la crise sanitaire. Il existe un ETF thématique dédié aux semi-conducteurs qui peut vous permettre de profiter du contexte économique mondial sur ce secteur très particulier. Voilà le comportement d’un nouvel ETF thématique depuis décembre 2020 :

Bénéficier de plus de performance

Contrairement à l’investissement passif où on va chercher l’équilibre entre les différents types d’actifs pour générer de la croissance peu importe le contexte économique ; avec l’investissement actif on va plutôt chercher à analyser le contexte macro-économique et financier pour suivre les tendances. On va chercher à investir sur les actifs qui se comportent le mieux en fonction du contexte économique. C’est ce qui va permettre d'envisager des performances plus élevées au prix d’un investissement personnel en temps légèrement plus important.

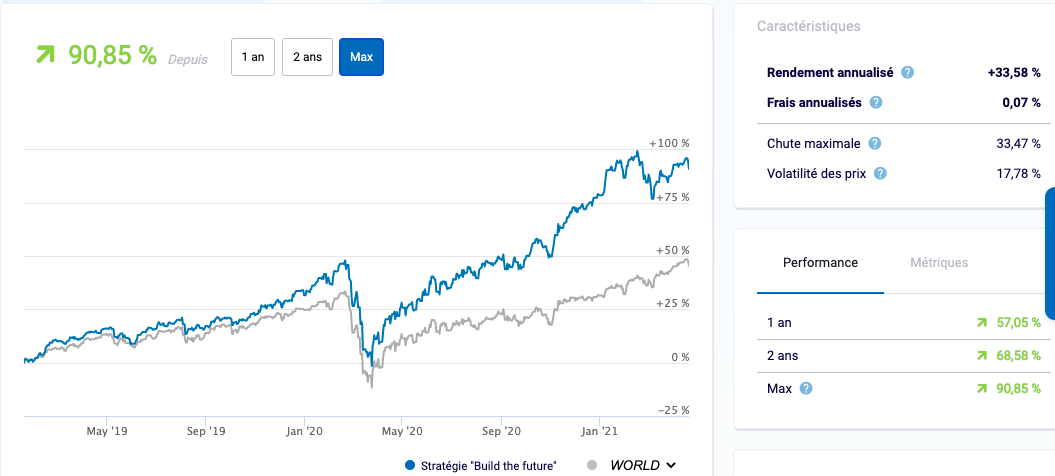

Un investisseur actif peut également chercher à surpondérer un secteur économique dans son portefeuille en fonction du contexte mondial ou de celui d’une zone géographique particulière. Par exemple, la stratégie « Build the Future » se concentre sur les secteurs d’avenir qui ont connu en 2020 et en début 2021 une forte croissance. Cette stratégie affiche un rendement de plus de 90 % entre 2019 et 2021 et réussit à faire deux fois mieux que l’indice MSCI World sur la même période (la courbe grise).

Investir en fonction de sa vision du monde

C’est tout l’avantage de l’investissement actif par rapport à l’investissement passif. L’investissement actif c’est le pouvoir du choix, celui d’être véritablement maître de son argent. L’investissement actif permet d’investir en fonction de sa lecture du monde et de ses valeurs, notamment grâce aux ETF thématiques.

Les ETF thématiques

Il en existe aujourd’hui plus de 800, ils permettent d’investir sur presque tout ce qui pourrait vous passer par la tête. Les ETF thématiques les plus connus sont ceux gérés par Ark Invest, fondée par la charismatique et très clivante Cathy Woods. Ces derniers investissent des thèmes porteurs comme l’innovation, la génomique, la robotique, les FinTech, etc. et présentent des performances exceptionnelles (105 % en moyenne sur l’année 2020).

En revanche, il faut rester vigilant et ne pas tomber dans certains pièges :

- Il faut étudier la composition des ETF thématiques encore plus finement que celle des ETF « classiques ». En effet, les titres sous-jacents peuvent parfois être fortement corrélés entre eux ce qui a pour effet une volatilité potentiellement plus élevée.

- Être vigilant aux « modes ». La création d’un ETF thématique répond souvent à un besoin marketing et commercial de la part des sociétés gestionnaires. Le temps qu’une thématique soit identifiée, qu’un indice soit mis en place, que cet ETF soit approuvé et coté en bourse, l’engouement pour la thématique est parfois déjà retombé. C’est pourquoi de nombreux ETF thématiques présentent des performances décevantes.

Pour déjouer ces pièges, il est essentiel de bien définir ces stratégies. L’essentiel est de ne pas oublier que la diversification est au cœur d’une excellente stratégie d’investissement.

Tirer profit du contexte économique : exemple de portefeuille d'ETF en gestion active

Concrètement, voici un exemple d’exercice de création d’un portefeuille d'ETF en gestion active pour une personne fictive.

Jack a 55 ans, il a eu une vie professionnelle bien remplie et se trouve à moins de 10 ans de la retraite.

- Il est marié avec 2 enfants adultes, dont 1 qui reste à sa charge

- Revenus professionnels : 6 000 € net par mois + 5 000 € net pour sa femme

- Propriétaire à crédit de 2000 € par mois de sa résidence principale et propriétaire d’une résidence secondaire. Patrimoine immobilier net : 580 000 €

- Patrimoine financier de 325 000 € pour le couple qui épargne 2500 € par mois

Jack souhaite apporter davantage de sécurité à son patrimoine financier du fait de sa retraite qui approche. Il n’est plus prêt à assumer la même volatilité ou un max drawdown aussi élevé. Le couple dispose actuellement d’une épargne de précaution de 25 000 € et 300 000 € investis à 75 % sur actions et 25 % sur obligations. Comment Jack va-t-il ajuster son portefeuille ?

L’horizon d’investissement n’est plus aussi long, Jack sait que dans moins de 10 ans il va entrer dans un processus de désépargne. Il va donc augmenter la part obligataire de son portefeuille agressif pour atteindre une allocation équilibrée qu’il va rendre un peu plus défensive lors de chaque date anniversaire de son portefeuille. Jack compte ajuster ses investissements à chaque fois que le contexte l’exigera afin de suivre les tendances et maximiser ses performances.

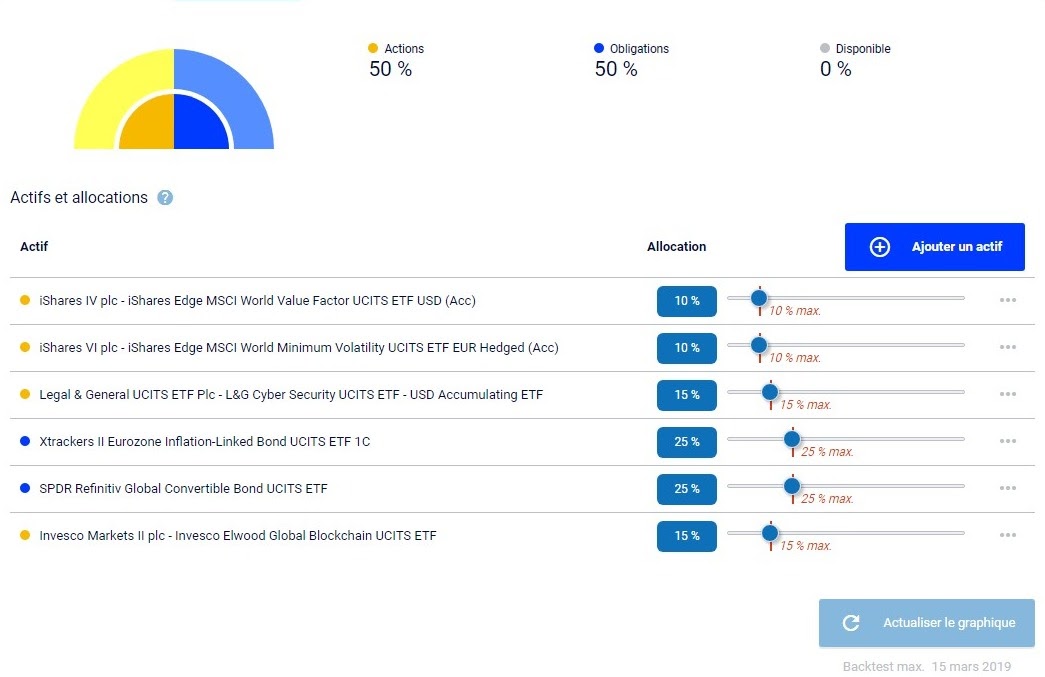

Jack décide de la répartition suivante :

- 50 % actions : pour la performance

- 50 % obligations : pour réduire la volatilité et le max drawdown en cas de krach

La part actions du portefeuille d'ETF

Afin de continuer à tirer un rendement élevé de son portefeuille malgré une réduction de la part d’actions, Jack veut investir en fonction de sa lecture macro-économique globale en misant sur des secteurs dans lesquels il a la conviction que le potentiel est élevé à moyen terme. Il souhaite également maîtriser son risque en diversifiant une partie de son portefeuille sur un indice monde qui minimise l’impact des plus hauts et des plus bas du marché. Par ailleurs, selon lui l’environnement économique est incertain et il anticipe un retour de la croissance économique assortie à de l’inflation à court ou moyen terme. Il souhaite donc également investir dans les entreprises à facteur « value », car il estime qu’un rattrapage va se faire sur ces sociétés sous-valorisées.

Voici comment Jack construit son portefeuille :

- 10 % sur les entreprises à facteur valeur, couvert en euro contre le risque de devise

- 10 % sur le MSCI World « Miminum Volatility », couvert en euro

- 15 % sur les entreprises du secteur de la Cybersécurité

- 15 % sur les entreprises du secteur de la Blockchain

La part obligataire du portefeuille d'ETF

Jack anticipe une remontée des taux d’intérêt et un retour de l’inflation à court ou moyen terme, il va donc axer son allocation obligataire en tenant compte de sa conviction :

- 25 % d’obligations de qualité en zone euro indexées à l’inflation

- 25 % d’obligations plus dynamiques, convertibles en actions

Les ETF de Jack en portefeuille :

Backtest sur un an de ce portefeuille d’ETF :

Les stratégies algorithmiques

Le terme de stratégie algorithmique peut faire peur aux premiers abords. Pourtant, lorsqu’on s’intéresse à ce qu’est vraiment un algorithme, on peut se rendre compte que ces stratégies sont en réalité parfois extrêmement simples. Un algorithme n’est autre qu’une séquence d’instructions utilisée pour résoudre un problème.

Ces instructions sont souvent très simples. La stratégie algorithmique la plus utilisée compare par exemple la performance de plusieurs actifs, elle investit ensuite automatiquement sur l’actif le plus performant ce qui permet de booster ses rendements.

L’avantage des algorithmes

L’avantage de ces stratégies est un gain considérable en efficacité qui peut mener à des rendements plus élevés. Dans une stratégie algorithmique, on va utiliser des outils permettant de paramétrer à l’avance des signaux à suivre, la stratégie va ensuite s’autonomiser en fonction des consignes qu’elle aura reçues. Cela permet de s’épargner un travail rébarbatif de suivi et de calculs, l’algorithme s’en charge.

- Une stratégie algorithmique va donc suivre bien plus finement les conditions de marchés que l’on s’est fixé dans sa stratégie.

- Dans une stratégie algorithmique, on supprime le risque d’erreur humaine. Elle permet d’investir sans biais émotionnel.

- Les algorithmes permettent d’améliorer vos stratégies existantes en vous faisant profiter de davantage d’opportunités.

- Enfin, ces stratégies permettent une gestion réduite, c’est l’algorithme qui travaille à votre place.

Où trouver des exemples de stratégies intelligentes

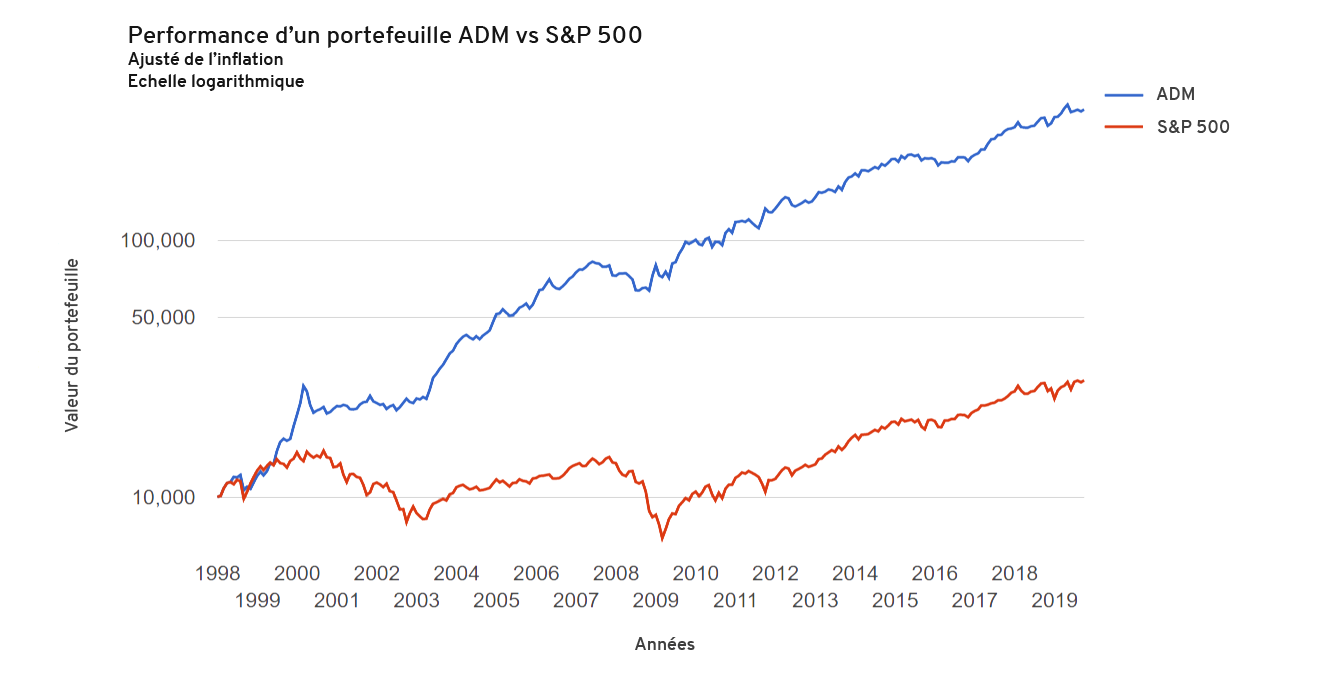

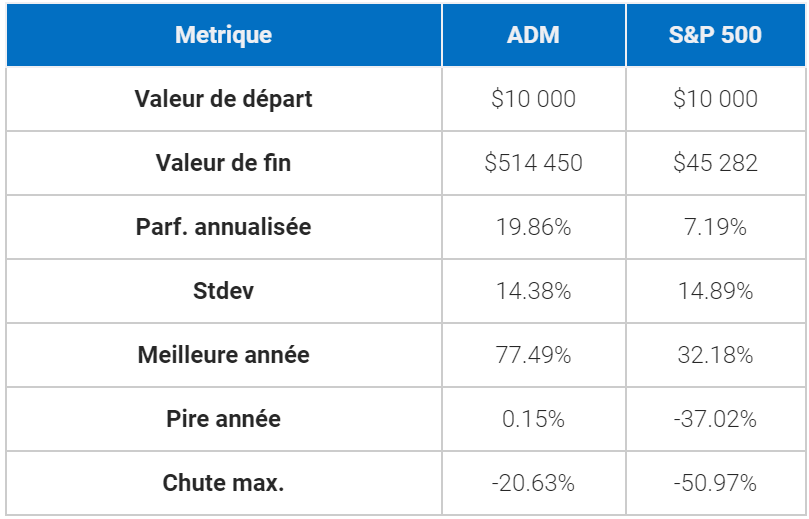

Les forums spécialisés, les livres blancs ainsi que les publications des fonds d’investissement constituent des sources fiables pour trouver des exemples de stratégies algorithmiques qui ont fait leurs preuves depuis de nombreuses années. Des méthodes telles que la stratégie ADM (Accelerating Dual Momentum) sont bien documentées sur internet et peuvent représenter une vraie plus-value pour votre portefeuille d'ETF.

Voici la performance d’ADM en comparaison de celle du S&P 500. Au bout de 20 ans, elle est plus de 11 fois supérieure à celle du S&P 500 !

Alerte : internet pullule d’algorithmes de trading ou de « bots », cependant restez très vigilants. De nombreux sites promettent des résultats mirobolants pour vous vendre plusieurs centaines d’euros une stratégie trompeuse. N’hésitez pas à demander des avis sur les forums spécialisés. Ici, même si nous ne parlons pas de trading, il nous semble important d’adresser cette mise en garde au vu du nombre croissant d’arnaques.

Les bons outils pour mettre en place une stratégie ETF algorithmique

Des outils techniques et des feuilles de calculs vous seront nécessaires pour les mettre en place, là encore vous pouvez trouver les ressources sur internet. Si vous souhaitez gérer vos stratégies seul, il faudra configurer un tableur Excel avec quelques lignes de code et des outils d’automatisation comme Zapier. Vous pourrez trouver les historiques de prix des ETF sur un site comme Yahoo Finance. Et si vous souhaitez vous épargner ce travail ou le risque d’erreur, vous pouvez vous orienter vers les stratégies algorithmiques les plus connues.