Les méthodes de réplication reflètent la structure financière et la manière dont le fond investit. Ce sont deux manières d'atteindre le même objectif : répliquer un indice de référence.

Points clés

- ETF physique = investir dans les actifs sous-jacent de l'indice suivi par le tracker

- ETF synthétique = montage financier pour reproduire la performance d'un indice sans en acheter les actifs sous-jacents

- La réplication synthétique entraine un risque de contrepartie supplémentaire mais transparent et maîtrisé dans les faits

- La réplication synthétique est indispensable pour diversifier une enveloppe fiscale limitée, comme le PEA

Contexte

Comprendre les méthodes de réplication des ETF (Exchange Traded Funds), c’est aussi comprendre ce qu’est un ETF. Si vous connaissez et comprenez l’intégralité de ce qui va suivre, vous aurez la sensation d’être un bien meilleur investisseur sur Tracker ! Avec le succès des ETF, la demande est devenue de plus en plus précise et a poussé les sociétés de gestion à créer des ETF plus complexes. Rassurez-vous : en réalité, c’est plutôt simple et les particuliers sont de plus en plus nombreux à utiliser ces produits d'investissement. N'oublions pas qu'un ETF dont l'objectif d'investissement est de suivre l'évolution d'un indice est aussi appelé tracker. Grâce à l'investissement sur tracker, les particuliers peuvent investir en bourse bien plus facilement qu'auparavant.

Objectif des ETF : suivre au plus près les indicdes boursiers de référence

Rappelons qu’un ETF à gestion passive a un objectif d’investissement, que vous retrouvez dans son prospectus. Cet objectif est de suivre (tracker) un indice de référence. Par exemple, un ETF CAC 40 va reproduire l’évolution à la hausse et à la baisse du CAC 40. Comment un tracker peut-il reproduire cet indice ? La manière la plus logique de réaliser cela est d’acheter les 40 entreprises du CAC 40 avec une répartition identique à celle de l’indice. Plutôt que d’acheter soi-même les actions directement, l’ETF permet de toutes les détenir d’un seul coup.

Lorsque vous achetez un ETF, vous achetez un ensemble de titres qui permettent de reproduire l’indice de référence. Ainsi, vous pouvez répartir votre portefeuille de manière très précise en suivant des pans de l’économie, qu’ils soient régionaux ou internationaux. La valeur liquidative de l’ETF suivra, jour après jour, la performance de l’indice suivi.

Le travail du gérant d’ETF est de reproduire une performance à la hausse et à la baisse, au plus proche de son indice de référence. L’écart de performance entre l’ETF et son indice est appelé le tracking difference.

Investir avec les trackers permet donc de piloter un portefeuille financier selon des critères macro-économiques, plutôt que des critères financiers relatifs à une entreprise.

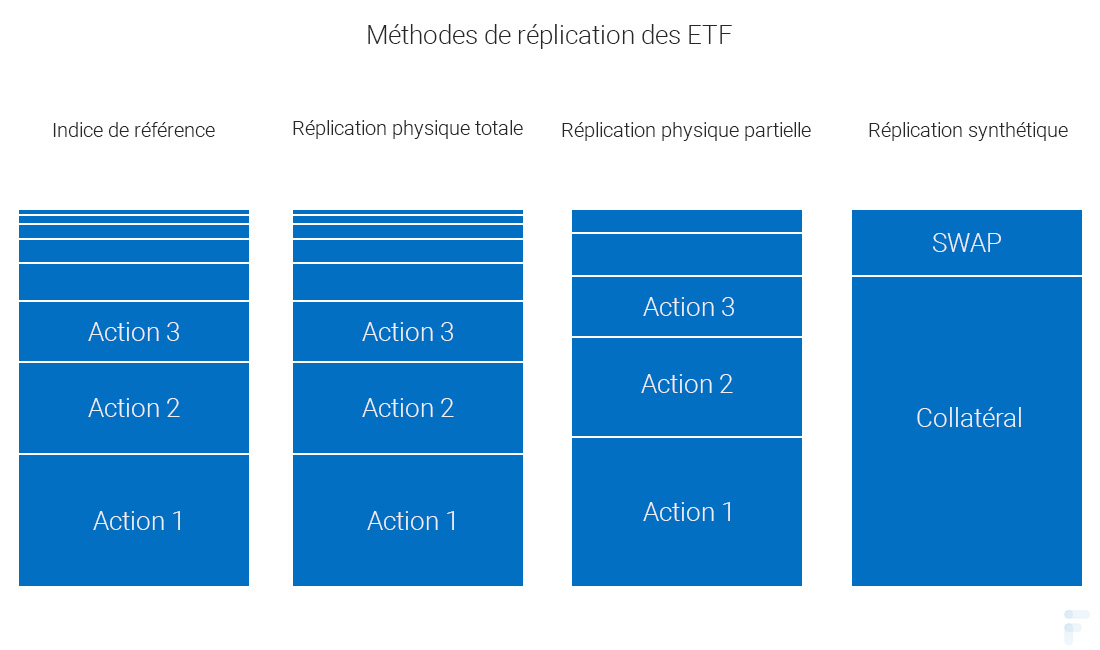

La réplication physique

Beaucoup l’ont appris à l’école : pour obtenir un résultat identique, le plus simple est de le copier. C’est bien ce que font les ETF physiques. On retrouve parmi eux deux méthodes de réplication physique :

Qu'est-ce qu'un ETF Physique ( ou tracker physique ) ?

Un ETF physique réplique la performance de son indice de référence en achetant les mêmes titres qui composent l'indice, et dans les mêmes proportions. Investir dans un ETF physique revient exactement au même que d'acheter la totalité des titres qui composent l'indice.

La réplication totale

Ils reproduisent la performance de leur indice en détenant exactement les mêmes titres que ceux qui composent l’indice. Ceux-ci sont détenus dans les mêmes proportions.

La réplication partielle

Parfois, l’indice que tente de reproduire l’ETF présente certaines difficultés. Lorsqu’on veut reproduire un indice boursier comme le S&P 500, on achète les 500 plus grandes entreprises boursières des États-Unis. Puis, on arbitre quotidiennement pour « coller » à son évolution. On veut garder les mêmes actions dans les mêmes proportions au fil du temps.

C’est relativement facile. Les ennuis commencent lorsque l’on souhaite suivre un indice plus exotique. S'il est composé de petites (ou micros) capitalisations des pays émergents va poser des problèmes de liquidités sur certaines actions. En effet, certaines actions seront peu liquides (difficile à acheter ou vendre par manque d'offre ou de demande sur le marché boursier).

Suivre un tel indice en réplication physique totale serait coûteux pour le fonds à cause des frais induits par la négociation de ces actions (frais de spread).

C’est pourquoi certains trackers choisissent une réplication partielle. Elle consiste en l’échantillonnage de l’indice. L’ETF ne détient que les actions les plus représentatives : celles qui ont la plus grande part dans la performance.

Pensez à un institut de sondage qui tente de reproduire l’opinion de tous les Français avec un échantillon représentatif, en mieux. En effet, même en réplication partielle, le fonds détient une très grande partie des entreprises qui composent l’indice. Seules les actions les plus pénalisantes, en ce qui concerne les frais, sont oubliées.

Outre ces cas de figure, on retrouve aussi des trackers qui utilisent une réplication partielle dite « optimisée ». Concrètement, c’est du pareil au même. La différence se situe surtout dans les causes et objectifs de ce choix. Pour réduire les coûts de tracking d’un indice composé d’un grand nombre d’actions, mais qui ne présente pas de problème de liquidités, un gérant d’ETF peut faire le choix d’une réplication partielle optimisée.

La réplication synthétique

Pour les Européens, la réplication synthétique est une sorte de réplication physique partielle. Qu’est-ce qui les différencie ? C’est la manière de coller fidèlement à l’indice. Pour cela, nous allons devoir aborder un produit financier dérivé dont le nom en fait trembler beaucoup : les SWAP.

Qu’est-ce qu’un SWAP ?

Un SWAP est un contrat entre deux entités :

- La première qui souhaite se protéger

- La seconde qui vend sa protection : la contrepartie du SWAP

On retrouve des SWAP dans plusieurs domaines. Les plus connus publiquement sont les CDS (Credit Défaut SWAP) impliqués dans la crise financière de 2008 qui a fait plonger les marchés financiers. Un SWAP peut garantir tout et n’importe quoi, du moment que vous trouvez une contrepartie et que les conditions du contrat vous conviennent. Le SWAP est un échange de flux financiers régi par contrat et lié à l’évolution d’un indicateur financier ou économique :

Par exemple, une entité A paie un crédit à taux variable. Elle souhaite se protéger d’une augmentation des taux au-delà d’une certaine valeur. Alors, elle va passer un contrat SWAP avec une autre entité, une banque par exemple. L’accord serait le suivant :

Le taux variable du crédit de A est de 3 %, elle serait en difficulté si ce taux dépasse les 6 %.

Elle passe donc un contrat SWAP sur taux d’intérêt avec une banque B. L’indicateur financier lié est donc le taux d’intérêt. Il est fixé par contrat à 6 %. C’est l’écart entre le taux réel et celui fixé par le contrat SWAP qui définit qui paie qui :

- Tant que le taux d’intérêt du prêt de A est inférieur à 6 %, A paie la différence à B.

- Si le taux d’intérêt du prêt de A devient supérieur à 6 % : B paie la différence à A.

Ce que vous devez retenir, c’est qu’un SWAP vous permet de faire courir un risque à une autre entité, plutôt qu’à vous-même.

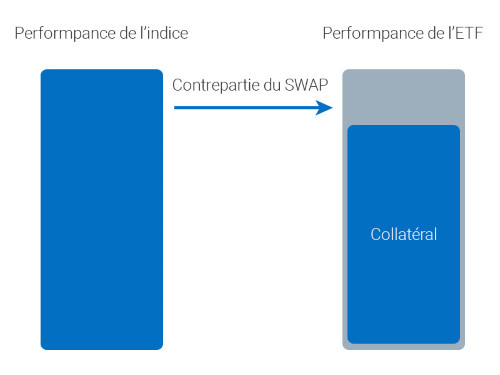

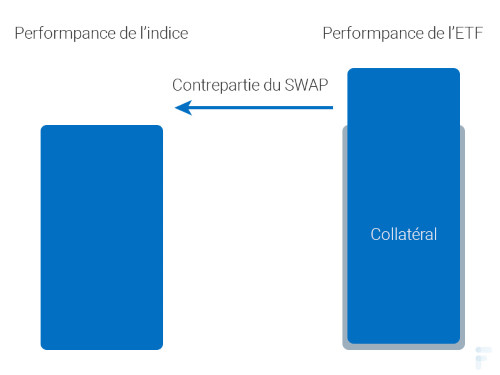

Comment fonctionne un ETF synthétique ?

Vous l’avez probablement compris, les ETF synthétiques utilisent des SWAP pour suivre leur indice référence. Les contreparties sont souvent les maisons mères des ETF.

Dans leurs compositions, les trackers détiennent :

- Une part de collatéral. C’est un pool d’actions qui sert de garantie pour la contrepartie du SWAP. Il peut être composé de titres divers. Par exemple, un tracker synthétique qui réplique un indice européen peut très bien détenir des actions américaines dans son collatéral. L’objectif est d’avoir un collatéral peu coûteux, et dont le rendement sera au plus proche de l’indice.

- Une part de SWAP. Lorsque le collatéral du tracker sous-performe son indice de référence, la contrepartie paie la différence. Lorsque le collatéral dégage une performance supérieure, c’est l’ETF qui paie la différence.

Les ETFs synthétiques utilisent donc des SWAP de performance. Ceux-ci permettent de compenser les écarts entre la performance du collatéral de l’ETF et celle de l’indice dont il veut reproduire la performance.

La réplication synthétique en Europe avec la norme UCITS

En matière de régulation financière, l’Europe a mis en place des normes destinées à protéger les investisseurs. Dans le cas de la régulation des ETF, la norme UCITS ne laisse pas les gérants d’ETF faire tout et n’importe quoi. En effet, la part du SWAP dans l’actif de l’ETF ne peut pas dépasser les 10 % de l’actif total du fonds. En conséquence et à l’opposé des idées reçues, les ETF synthétiques détiennent une très grande part d’actifs tangibles. Ils sont très proches des ETF physiques.

Comment choisir entre un ETF physique et un ETF synthétique ?

Au bout du compte, tout ce qu’on apprend jusqu’ici ne sert qu’à une chose : guider nos choix et nos sélections d’ETF. Ceci afin de profiter des opportunités offertes par ce type d’investissement.

Synthèse des méthodes de réplication

Quelle stratégie de réplication des ETF est la plus risquée ?

Risques liés à la réplication physique

Détenir des actifs est en soi sans risques, à partir du moment où l’on est sensé simplement rendre la performance de ces mêmes actifs, soustrait des frais de gestion.

Beaucoup d’ETF cherchent justement à réduire ces frais de gestion, afin d’être plus compétitifs. Pour cela, une grande majorité d’entre eux vont pratiquer des activités de prêt de titres. Prêter un titre que l’on détient, c’est un peu comme le louer.

À quoi cela sert-il ? Celui qui emprunte les titres peut les vendre à découvert, sans les détenir. Lorsqu’on vend à découvert un titre, on s’engage à le racheter plus tard. Les sociétés de gestion d’ETF prêtent donc leurs titres à des institutions financières qui vont pouvoir spéculer sur ce titre en le vendant sur les marchés financiers. En contrepartie, ils paient des intérêts à la société de gestion d’ETF.

Le risque pour l’ETF est que la contrepartie fasse défaut : faillite, liquidation, etc. et ne soit plus en mesure de rembourser l’actif emprunté. C'est le risque de contrepartie.

En pratique, ces risques sont maîtrisés : l’activité est transparente et les informations sont publiques sur le site de l’ETF. En multipliant les contreparties impliquées, en limitant la part prêtée et en demandant des garanties (une assurance), les ETF limitent grandement le risque. En effet :

- les garanties sont souvent supérieures aux montants prêtés

- La part des actifs prêtés est en général inférieure à 15% de l’actif sous gestion

- Le risque est réparti entre plusieurs contreparties

Risques liés à la réplication synthétique

Le risque des ETF synthétiques est également un risque de contrepartie : celui du SWAP. Un défaut de paiement et c’est la valeur de ce dernier qui est perdue pour l’ETF. La perte impacte l’actif total de l’ETF d’un montant égal à celui du SWAP au moment du défaut de paiement.

Ça, c’est pour la théorie.

Nous avons vu précédemment que les ETF UCITS sont limités à un SWAP maximum de 10% de l’actif total du fonds. Donc, la perte maximale, en cas de faillite de la contrepartie, est de 10 %. En pratique, le SWAP n’atteint jamais les 10%. Il est géré de manière quotidienne : les flux de cash du contrat SWAP sont réglés tous les jours afin de limiter la valeur de celui-ci. En général, les fonds essaient de maintenir un SWAP négatif (c’est le fond qui doit de l’argent à la contrepartie). Les ETF sont encore très transparents à ce sujet : la valeur du SWAP est une donnée publiée sur la page de l’ETF.

Pourquoi choisir un ETF à réplication physique ?

Parce qu’ils sont plus simples !

La raison principale de se diriger plutôt vers un tracker à réplication physique est qu’ils sont bien plus simples à comprendre. Une tracker physique sur action va détenir exactement les mêmes actions que son indice de référence.

Parce que vous savez dans quoi vous investissez

C’est également une raison très légitime : les investisseurs souhaitent aussi que leurs investissements soient utiles à des entreprises. Lorsqu’on voit l’investissement comme un levier de performance économique global et socialement plus juste, on préfère investir dans des actions, des secteurs économiques que l’on choisit. Avec un ETF synthétique, vous retrouvez la performance recherchée, mais vous n’investissez pas dans le secteur concerné.

Pourquoi choisir un ETF à réplication synthétique ?

Plus précis dans son suivi des indices

Grâce à leur construction financière, les ETF synthétiques profitent d’un tracking error faible : Cela veut dire qu’ils vous rendent une performance très proche de l’indice suivi. Pourquoi ? Parce que la contrepartie assure cette proximité de suivi. C’est particulièrement efficace lorsqu’on cherche à suivre un indice peu liquide. Dans ces cas-là, l’ETF synthétique sera un choix pertinent, car un ETF à réplication physique aurait bien du mal à suivre l’indice sans faire bondir son ratio de dépenses.

Diversification du PEA

Le PEA est une enveloppe défiscalisée destinée à motiver les épargnants français à investir leur épargne dans l’économie européenne. On ne peut donc y loger que des actions d’entreprises dont le siège social est en Europe ou des ETF européens dont l’actif sous gestion est investi en majorité en Europe. On se retrouve donc avec un portefeuille action surexposé à l’économie européenne et ne pouvant pas profiter de la croissance dans d’autres régions du monde, comme les pays émergents. Pour cela, il fallait ouvrir un CTO (compte titre ordinaire).

Ça, c’était avant les ETF synthétiques.

Un ETF synthétique peut très bien :

- Avoir son siège en Europe, et être aux normes UCITS

- Avoir un pool d’actions européennes

- Contracter un SWAP sur l’indice américain S&P500

Ces trackers, qui suivent l’indice phare des 500 plus grandes entreprises américaines classées par leur capitalisation boursière, seraient donc éligibles au PEA.

Les ETF synthétiques représentent une formidable opportunité de se constituer un portefeuille d’actions diversifié et international et de le loger dans l’enveloppe défiscalisée du PEA.

Vous pouvez même trouver un tracker d’obligations d’États européens éligible au PEA !