La révolution pour le patrimoine financier de tous les épargnants, c'est les ETF. Simples et accessibles, il n'en reste pas moins préférable de connaître leur fonctionnement. Les ETF et trackers offrent aux épargnants un outil parfait pour investir en bourse. J'ai conçu ce guide pour vous aider au maximum en le rendant le plus accessible et complet possible.

Points clés

- Un ETF est un fond d'investissement négociable en bourse.

- Ils permettent d'accéder à la bourse facilement, de démocratiser l'investissement en bourse par leur simplicité, leur performance et leur faible frais

- Connaître leur caractéristiques principales : le traitement des dividendes, la méthode de réplication, les frais de gestion, et les caractéristiques à risques spéculatifs

Le guide des ETF : synthèse

Les ETF n’ont rien de compliqué en soi, facile à comprendre, ils révolutionnent la manière d’investir. Les investisseurs professionnels et institutionnels se sont approprié les ETF, maintenant les particuliers.

Outre de nombreux avantages et des risques limités, ils apportent aux particuliers la possibilité de sortir enfin des placements traditionnels dispendieux, peu rémunérateurs et mal gérés. Ils sont une excellente manière d’investir en bourse.

Découvrez cette nouvelle façon d’investir accessible à tous !

Qu'est-ce qu'un ETF ?

À quoi bon aller plus loin dans un guide sur les ETF sans comprendre ce qu’est réellement un ETF ? Heureusement, un ETF n’a rien à voir avec un produit financier complexe. C’est tout simplement un fond d’investissement, comme un fonds commun de placement ou une SICAV, avec quelques particularités.

Définition d'un ETF

Les ETF sont des instruments financiers, des fonds d'investissement émis par une société de gestion comme Lyxxor, Amundi, Vanguard ou encore Blackrock iShares.

Lorsque vous investissez dans un fonds, et donc dans un ETF, vous investissez dans la totalité des titres qu'il possède : des actions, des obligations, etc.

La particularité d’un ETF se devine au nom qu’ils portent (pour les anglophones) :

ETF = Exchange Traded Fund

En français, cela donne "fonds négocié en bourse". Voilà la particularité des ETF : vous pouvez acheter et revendre vos parts de la même manière que vous achetez et vendez une action.

- Pour investir dans un fonds d'investissement traditionnel, vous achetez des parts du fonds, dont la valeur est calculée une fois par jour.

- Pour investir dans un ETF, vous achetez des actions du fonds d'investissement, dont le prix est connu en temps réel. Vous n’avez qu’à envoyer, tout simplement, un ordre d’achat chez un courtier en bourse disponible en France.

- Un ETF est négociée sur les marchés financiers : Euronext, Nasdaq, NYSE, etc. au même titre que des actions.

Ça, c’est pour leur particularité « technique », mais ce n’est pas tout. Les ETF (exchange traded funds), c’est aussi la révolution de la gestion indicielle.

Les fonds indiciels

Les fonds indiciels représentent une grande majorité des ETF disponibles sur le marché. Un fonds indiciel a pour objectif de répliquer l'évolution d'un indice de référence, le plus fidèlement possible :

- Un ETF CAC 40 va suivre la performance d'un indice boursier : le CAC 40 GR, l'indice phare parisien qui regroupe les 40 entreprises de France ayant la plus grande capitalisation boursière, dont le calcul diffère du CAC 40 simple : Il réinvestit les dividendes.

- Un ETF SP500 va suivre l’évolution du prix de l’indice boursier américain des 500 plus grosses entreprises : le S&P 500

- Un ETF Dow Jones va suivre la performance d'un indice actions industrielles des États unis: le Dow Jones

- Un ETF MSCI World va suivre l'évolution du prix d'un indice boursier : le MSCI World, contenant un large panel d'entreprises des pays développés.

- L'ETF iShares Global Clean Energy UCITS ETF suit le S&P Global Clean Energy qui permet d'investir dans le développement durable du secteur des énergies.

Le fond indiciel réplique l'évolution de l'indice boursier en achetant les mêmes actifs sous-jacents que l'indice. Il varie donc à la hausse ou à la baisse comme l'indice de référence qu'il reproduit.

À la différence des fonds traditionnels, ils ne cherchent pas à réaliser une sélection d’actions, ou d’obligations, en estimant que celles-ci dégagent une meilleure performance que les autres. Les fonds indiciels ont un simple objectif : répliquer un indice boursier.

C’est pourquoi on appel un fonds indiciel un tracker, de verbe anglais « to track » = suivre.

Les trackers ou fonds indiciels sont à l'origine de la gestion indicielle et passive.

Pour faire simple, si vous voulez investir dans le CAC40, vous pouvez acheter chacune des actions de l'indice. Ou bien acheter un seul ETF CAC40. La performance sera exactement la même. Pour l'ETF vous devrez payer quelques frais de gestion, cependant c'est le fond qui s'occupe d'acheter et vendre à votre place. Si vous achetez chacune des actions vous-même, vous devrez sans cesse équilibrer le portefeuille pour qu'il corresponde à l'indice.

L’histoire des ETF

L’idée de la gestion indicielle ne date pas d’hier. Les premières tentatives de création de ce qui ressemble le plus à un ETF fut l’Index Participation Shares sur le S&P 500 en 1989, puis le TIPs35 à Toronto, Canada en 1990.

C’est en 1993 que le véritable premier ETF (exchange traded fund) indiciel fut créé. Il est aujourd’hui encore l’un des fonds indiciels les plus utilisés par les investisseurs : le SPDR S&P500 Trust ETF appelé aussi SPIDER.

D’année en année, ils ont gagné en popularité, d’abord auprès des investisseurs institutionnels, puis plus récemment auprès du grand public.

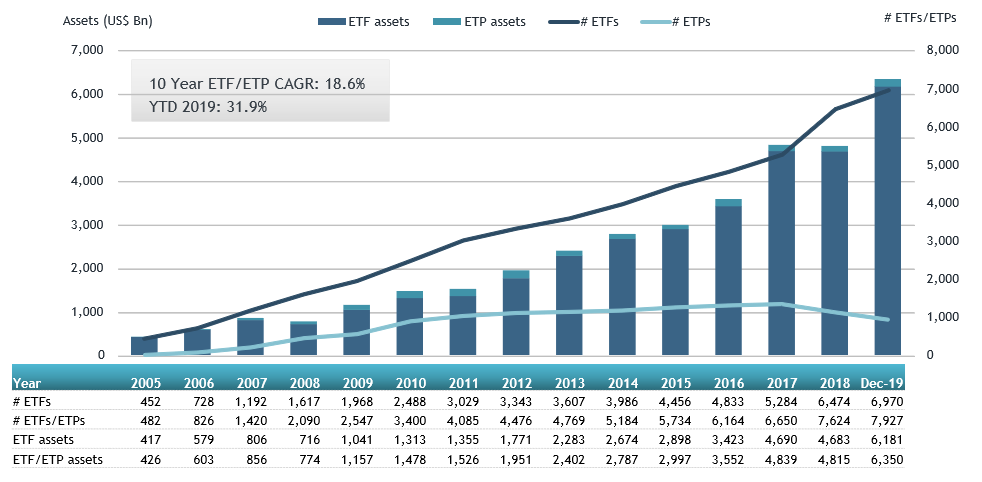

Ils rencontrent un véritable succès depuis quelques années. Voyez ci-dessous, la progression des actifs gérés par les sociétés de gestion d'ETF :

Source : ETFGI

Fin 2019, les actifs sous gestion des ETF dans le monde ont dépassé les 7000 milliards de Dollars. La part de marché augmente régulièrement au détriment des fonds actifs traditionnels. Ils sont une véritable révolution dans le monde de la finance en affichant des performances majoritairement meilleures que celles des fonds gérés activement.

Quels sont les principaux avantages d'investir dans les ETF ?

Les avantages sont multiples. Tout d’abord, ils rendent le placement financier plus accessible.

Lorsqu’on commence en bourse, ils offrent une excellente opportunité.

En effet, investir en gestion indicielle sera plus facile que d’investir dans des sélections d’actions que vous devrez analyser une par une.

Investir avec les fonds indiciels demande moins de compétences. Ils permettent de mettre en place diverses stratégies, visant à augmenter les gains, réduire la volatilité ou le risque.

Ils sont accessibles

La gestion indicielle avec les trackers est plus facile à appréhender. Monter en compétence dans ce domaine n’est pas sorcier. Avec les fonds indiciels, les particuliers ont l’opportunité de gérer eux-mêmes leur patrimoine financier dans son ensemble. Vous pouvez vous constituer un portefeuille d’ETF équilibré et diversifié, seul et avec quelques centaines d’Euros.

Construire son portefeuille financier avec des trackers ne nécessite pas une somme d'argent importante : il est possible de commencer avec quelques dizaines d'Euros en investissant sur un ETF MSCI World, par exemple.

ETF ou actions ?

Le stock picking est la manière la plus répandue d’investir en actions. Cela consiste à réaliser une sélection d’action individuelle : analyser une entreprise, son économie et ses résultats financiers pour décider d’y investir.

Investir avec les fonds indiciels vous affranchit de toutes les compétences nécessaires à la sélection d’actions individuelles. Le stock picking permet de réaliser de meilleures performances, mais au prix de compétences élevées, d’un travail acharné et d'un risque de perte en capital plus important.

Les ETF (exchange traded funds) sont donc à privilégier aux actions pour ceux qui souhaitent bénéficier des opportunités des marchés financiers sans dépenser en temps et formations et pour réduire le risque de ses placements.

Ils sont performants

Ils le sont, car la bourse l’est, de manière historique et répétée, malgré des crises financières et économiques. Rappelons que les marchés financiers ont traversé des guerres mondiales sans que cela n’empêche l’économie de progresser sur des horizons long terme.

Étant donné que les fonds indiciels répliquent des bonnes performances, ils le sont également. Il ne reste à l’ investisseur qu’à déterminer quels secteurs économiques lui offriront de meilleures rendements à l’avenir : Les fonds indiciels lui permettent de répliquer cette performance, tout à fait simplement.

Ils réduisent le risque

La gestion du risque est le socle qui va garantir la performance à long terme de votre patrimoine financier investi. L'allocation idéale de votre portefeuille dépendra du risque que vous êtes prêt à prendre. Les fonds indiciels sont parfait pour gérer ce risque, réduire la perte en capital potentielle que vous êtes prêt à supporter afin de rester en ligne avec vos objectifs de long terme. Voici 4 manières de réduire le risque avec les fonds indiciel:

En répartissant le risque entre de nombreux titres

Les trackers éliminent le risque d’une défaillance individuelle d’une entreprise, en vous permettant d’investir sur des centaines d’entreprises simultanément.

C’est une diversification par le nombre.

En répartissant le risque économique local

Si vous investissez dans de nombreuses entreprises qui sont exposées à l’économie d’un seul pays, vous prenez le risque que l’économie de ce pays flanche et impacte toutes les entreprises que vous possédez.

En investissant sur des fonds indiciels, vous pouvez répartir le risque entre différentes zones géographiques :

- Les actions de grandes capitalisations américaines

- Le marché obligataire européen

- Les petites capitalisations des marchés émergents

- Les actions françaises

- etc.

ou même sur la totalité de l’économie mondiale avec les trackers qui répliquent l'indice boursier MSCI ACWI (All Country World Index).

C’est une diversification géographique.

En diversifiant son exposition à plusieurs secteurs économiques

Vous pouvez également répliquer la performance d'indices actions sectoriels, ou reproduire la performance des entreprises impliquées dans une chaîne de valeur (ETF thématiques).

Par exemple, vous pouvez décider d'investir sur le secteur économique des technologies, qui regroupe toutes les entreprises technologiques. Vous pouvez aussi tenter de battre l'indice, en choisissant d'investir dans une chaîne de valeur de ce secteur, par exemple l'intelligence artificielle.

C’est une diversification sectorielle.

En diversifiant les classes d’actifs

La possibilité de diversifier les classes d’actifs est un avantage considérable des fonds indiciels. Investir sur un tracker n’est pas uniquement investir sur des actions. Vous profitez des atouts des autres classes d’actifs :

- Les ETF sur obligation : ils offrent aussi une bonne performance avec une volatilité réduite

- Les ETF sur matières premières : Protégez-vous de l’inflation des prix en achetant les matières premières

- Les ETF sur métaux précieux, comme l’or pour s’assurer une protection lors des krachs boursiers

- Les ETF monétaires : si vous souhaitez protéger un pouvoir d’achat à l’étranger.

Investir en ETF c’est gérer son patrimoine financier selon ses objectifs et besoins, bien plus que simplement investir dans un panel d’actions. Ils permettent de se constituer un portefeuille financier avec une excellente diversification des actifs, en mixant juste quelques trackers bien sélectionnés

Ils sont peu chers

L’un des piliers du succès des ETF est leur faible frais. Le plus souvent, les frais de gestion se situent entre 0,2 à 0,5 %. C'est la principale différence entre les fonds indiciels traditionnels, et les ETF indiciels : alors que les Fonds indiciels traditionnels continuent de facturer des frais assez élevés, les ETF proposent des frais plus faibles pour un résultat identique.

Qu'est-ce qui différencie les ETF ?

La gamme d’ETF disponible aujourd’hui est très large, avec le temps, l’offre des sociétés de gestion s’est diversifiée. Afin de mieux comprendre comment ils fonctionnent et savoir choisir l'ETF idéal, vous devriez connaître les caractéristiques qui les différencient.

La société de gestion

C’est la société de gestion responsable du fonds d'investissement. Elle s’occupe des décisions d’arbitrage au sein de l’ETF et de sa gestion dans son ensemble : maîtrise des coûts, etc. Les fonds indiciels ont l'avantage d'être cadré et prévisibles : Leur unique but est de répliquer l'indice de référence. Les décisions d'arbitrage suivent ce but.

Plusieurs sociétés de gestion existent. Elles sont devenues de véritables poids lourds de la finance. Voici les plus connus :

- Lyxor

- Amundi

- iShares (Blackrock)

- Vanguard

Ainsi, vous trouverez couramment des fonds indiciels très semblables, qui répliquent le même indice boursier, offre une performance similaire, mais gérés par une société de gestion différente. La concurrence a l'avantage de garder des frais bas.

Le traitement des dividendes

Les ETF détiennent des actifs sous-jacents : souvent des actions, mais aussi des obligations. Or, les actions versent des dividendes, les obligations des intérêts. L’ETF reçoit les dividendes. Étant actionnaire de ce dernier, une partie vous revient au prorata du nombre d'actions qu'il possède.

Deux possibilités :

- Soit l’ETF réinvestit les dividendes ou intérêts touchés dans l’achat de nouvelles actions ou obligations, ce qui fait monter la valeur du fonds. C’est un ETF capitalisant.

- Soit il redistribue les dividendes ou intérêts touchés de manière périodique aux actionnaires du fonds. Vous recevez alors la somme sur votre compte. C'est un ETF distribuant.

Parfois, vous trouverez les deux versions d’un même ETF : l’un capitalisant le dividende, l’autre le distribuant. Choisir entre un ETF distribuant ou capitalisant dépend de vos objectifs.

La méthode de réplication de l’indice boursier

Le gérant d'ETF a plusieurs méthodes disponibles pour répliquer l’indice boursier suivi :

La réplication physique

Le fonds indiciel achète la totalité des titres composant l’indice de référence, dans les mêmes proportions, et s’attèle à maintenir au fil du temps un portefeuille similaire à l’indice.

La réplication partielle

Similaire à la première, elle se contente d’acheter les actifs les plus représentatifs de l’indice boursier, ceux qui vont conduire sa performance. Elle est utile pour résoudre certains problèmes de liquidité des actions ou obligations, dont l’achat entraînerait davantage de frais.

La réplication synthétique

Elle consiste en un montage financier avec contrat SWAP. C’est une contrepartie qui s’engage à payer les différences de performance entre l’ETF et l’indice. Inversement, lorsque l’ETF a une meilleure performance que l’indice, c’est lui qui paie la différence à la contrepartie.

Les ETF alternatifs

Il existe une grande variété d’ETF, la majorité sont des trackers, mais pas tous. Pour rappel, un tracker est un fonds d'investissement qui suit un indice boursier le plus fidèlement possible. Les ETF alternatifs sont plus spéculatifs :

Les ETF en gestion active

Ils sont un compromis entre fonds d’investissement traditionnels et ETF. Ce sont des ETF, mais à la différence de la gestion passive, le gérant tente de battre un indice boursier, et non de le suivre. Il fait donc du stock picking, dans le cas d’un ETF sur actions.

Les ETF à effet de levier

L’effet de levier consiste à démultiplier la performance de l’indice sous-jacent à la hausse comme à la baisse. Ils sont spéculatifs, car l’effet de levier n’est vérifiable qu’au cours d’une même journée.

Maintenir des positions spéculatives à effet de levier entraîne des frais supplémentaires qui se répercutent sur la performance à long terme. Ils ont donc une tendance baissière, par construction, sur le long terme. En effet, pour réaliser le levier, le gérant doit recourir à des méthodes plus coûteuses.

Les ETF inverses

Tout comme les précédents, ils sont très spéculatifs, et baissiers à long terme. Ils offrent la possibilité de se positionner à la baisse du marché. En effet, ils gèrent des positions de vente à découvert au sein du fonds.

Quel ETF choisir ?

Une fois le besoin déterminé, il reste à choisir le meilleur ETF. Pour cela, observez avec attention ces 3 éléments :

L’indice de référence

Cela paraît logique, mais c’est pourtant source d’erreurs. Prêtez bien attention à l’objectif du fonds d'investissement et à l’indice de référence qu’il suit. Vous y trouverez parfois des subtilités importantes. Par exemple, ce n’est pas parce que le terme « S&P 500 » se retrouve dans le nom de l’ETF, que l’indice suit le S&P 500. Il est tout à fait possible qu’il suive un panel d’actions offrant un rendement différent.

Par exemple l’ETF Invesco S&P 500 ESG UCITS ETF Acc, est une sélection d’entreprises ESG (écologiquement et socialement responsable), dont la répartition sectorielle est identique à celle du S&P 500.

Des nuances existent et vous devrez y prêter attention afin d’être certain que votre sélection correspond à ce que vous souhaitez.

Les ETF MSCI World sont les pères de la gestion passive. Ils se suffisent à eux-mêmes grâce à une excellente diversification. Même si elle est encore trop exposée aux Etats-Unis, son exposition à l'international est dynamique : si le poids boursier américain diminue, le MSCI World diminuera son exposition aux États-Unis.

Le tracking difference

Le tracking difference (erreur de suivi) représente l’écart de performance entre le tracker et l’indice de référence. Surveillez le et comparez afin de privilégier l’ETF avec l’écart le plus faible. Le tracking difference, à moins qu’il soit en votre faveur, a un impact direct sur vos rendements. C'est l'un des risques à prendre en compte.

Le tracking error

Le tracking error représente la volatilité ou l'instabilité dans la qualité de suivi du tracker. C'est une notion plus court-termiste que le tracking difference.

Les frais de gestion

Enfin, après avoir sélectionné le bon tracker sur le bon indice boursier, puis trié les ETF qui ont un tracking difference trop élevé, il reste à choisir celui qui a les frais les plus faibles. Ces derniers sont payés, indirectement, par les actionnaires.

Ils correspondent aux dépenses du gestionnaire dans le cadre de la gestion du fonds. L’encours se voit soustrait de ces frais. Ils réduisent la valeur de l’ETF, et donc son prix de cotation. Ils sont donc payés par une dévalorisation des actions de l'etf, ils ne sont pas payés directement par l'investisseur, mais indirectement.

Cela dit, les frais des trackers sont bien plus faibles que ceux des fonds d'investissement traditionnels.

L’actif sous gestion (encours)

Un des derniers éléments à contrôler est l'actif sous gestion. C’est la somme totale que les investisseurs ont investie dans l’ETF. Un encours plus élevé est à privilégier, même si un ETF avec un faible encours n’est pas rédhibitoire.

Un faible encours n’impacte pas énormément la liquidité de l’ETF. C’est la continuité de l’ETF qui est en jeu. Par manque de rentabilité, un ETF avec un encours trop faible pourrait décider de fermer.

Quels sont les risques des ETF ?

Ils sont moins risqués que les actions

Ils ne sont pas plus risqués qu’un autre placement, qu’il soit immobilier ou financier. Au contraire, ils offrent la possibilité de gérer le risque en temps réel, comme on l’a vu précédemment. Investir sur ETF est bien plus prudent que d’investir uniquement sur un portefeuille d’actions, ou un bien immobilier unique (car non diversifié).

C’est l’utilisation que vous en faite qui peut rendre votre placement risqué. Il existe de nombreuses stratégies et méthodes pour réduire le risque. Mais bien sûr, le risque de perte en capital est bien présent, car le capital placé en bourse n'est jamais garanti et est soumis aux fluctuations des marchés.

Les risques des ETF

En revanche, les ETF sont soumis à des risques spécifiques, que vous devriez connaître, même si ceux-ci sont transparents, maîtrisés et faibles.

- Comme on l’a vu précédemment le risque d’enveloppe équivaut à se tromper dans l’indice boursier suivi.

- Le tracking difference représente un risque également, puisqu’il coûte de l’argent.

- Le risque de contrepartie, notamment pour les trackers synthétiques qui utilisent le SWAP

- Certains parlent d’un risque systémique, causé par les ETF.

Comment investir avec les ETF ?

Choisir la bonne enveloppe fiscale

L’enveloppe fiscale que vous utiliserez pour loger vos trackers n’a pas qu’un impact fiscal. Elle va vous contraindre dans la manière de gérer vos investissements ainsi que dans la quantité et la diversité d’ETF à disposition.

Investir en ETF sur un PEA

Le PEA présente l’avantage d’optimiser le rendement des placements, qu’ils soient sur actions ou sur ETF. Les trackers apportent au PEA la possibilité de diversifier les classes d’actifs. On peut, grâce aux ETF synthétiques, mettre des obligations dans un PEA grâce au Lyxor PEA Obligations d’État Euro UCITS ETF — Acc.

Cela dit, la diversité des trackers éligibles au PEA est faible. L’exemple ci-dessus est le seul et unique fonds d'investissement obligataire PEA existant ! Ceux sur actions sont plus nombreux, mais représentent tout de même une part restreinte des trackers disponibles sur le marché.

En conséquence, élaborer une stratégie idéale sur un PEA revêt un exercice plus délicat.

Investir en ETF sur une assurance-vie

Contrairement au PEA, l’assurance-vie permet de loger tout type d’ETF. Serait-elle l’enveloppe parfaite pour les ETF ? Malheureusement non, car même si théoriquement, elle peut accueillir une large variété, chaque assurance vie à une liste d’ETF accessibles limitée : dans les meilleurs des cas, une centaine, parfois juste une dizaine. C’est parfois très (trop) restrictif. L’absence de certains ETF spécifiques vous interdira certaines allocations ou méthodes.

Cela dit, l’assurance-vie est souvent une excellente enveloppe pour investir. Malgré ce défaut, elle présente tous les autres avantages (fiscal, diversification d’actifs, etc.).

Investir en ETF sur un compte titres

Le compte titres est souvent négligé, car il ne présente pas d’avantages fiscaux : la flat taxe de 30 % tombe chaque année sur les gains de l’année précédente. Cela impacte donc l’effet des intérêts composés.

Cependant, le CTO présente d’autres atouts :

- Il est totalement flexible, vous y logez ce que vous voulez !

- Il ne limite pas l’accès aux ETF : environ 2000 sont disponibles sur les places boursières européennes.

Le CTO permet de piloter sa méthode sans restrictions. Avant de payer des impôts, il faut commencer à dégager des bénéfices !

Choisir le courtier

Les courtiers en bourse sont des intermédiaires financiers qui vous permettent d'ouvrir un compte titre (ou PEA etc) et de passer des ordres de bourse auprès des places de marché (comme Euronext Paris, ou le NYSE à New York).

Si vous décidez d’utiliser un PEA ou un CTO, il vous faudra trouver le bon courtier. Investir en ETF n’a pas de grand impact sur la sélection du courtier. Tout comme les actions, ils sont soumis aux frais de transaction.

Parfois, certains courtiers proposent des tarifs spéciaux sur les frais d’ordre pour les ETF, voire même la gratuité sur une liste précise, comme Degiro.

Assurez-vous que le courtier n'est pas sur la liste noire du régulateur. En France c'est l'AMF, autorité des marchés financiers qui publie la liste noire des courtiers.

Ensuite, concentrez-vous sur le service offert et les frais appliqués à un ordre de bourse : il est important pour vos investissements de limiter autant que possible les frais.

En dehors des critères habituels, pensez à vous renseigner sur l’univers d’ETF disponibles chez les courtiers envisagés. Il dépendra des places de marchés accessibles par celui-ci. Les courtiers en ligne sont globalement plus compétitifs que les banques.

Les robo advisors

Les robo advisors sont des intermédiaires financiers qui proposent de gérer votre argent en définissant, via une suite de questions, votre profil de risque.

Si vous souhaitez investir sur assurance vie, les robo advisors sont une bonne option dans le cadre d’une gestion sous mandat. C’est une porte d’entrée facilitée au monde de la gestion indicielle, si vous ne souhaitez pas gérer votre argent vous-même.

Construire un portefeuille d'ETF

Il ne vous reste plus qu’à définir votre allocation d’ETF pour investir sereinement, et cela n’est pas aussi difficile qu’il n’y paraît :

Les paramètres à considérer pour son allocation d’ETF

L’objectif d’investissement

Demandez-vous quel est votre objectif. Il en existe beaucoup, mais il est possible de tous les réduire à deux grandes catégories :

- Objectif de capitalisation, pour faire croître votre patrimoine/votre épargne

- Objectif de rentes : pour faire croître vos revenus récurrents

Selon la catégorie, le type d’ETF et sa méthode de distribution des dividendes seront bien différents.

L’horizon d’investissement

Évidemment, l’objectif temporel détermine les classes d’actifs et leur poids dans votre portefeuille d’ETF. Cela est simplement lié au fait que plus l’objectif est proche dans le temps, plus il est nécessaire de sécuriser son investissement et moins l’on peut se permettre de prendre des risques. A contrario, plus l’objectif est lointain, plus on peut loger dans son allocation des classes d’actifs risquées et plus performantes.

Sa tolérance au risque

Nous ne sommes pas tous égaux face à notre capacité à garder le cap en pleine tempête. Et pourtant, garder le cap est très important. Ainsi, si perdre temporairement, -30 %, -40 %, -50 % de votre capital investi ne vous fait pas peur, vous pouvez définir une allocation agressive, plus volatile, mais plus performante à long terme.

Allocation de portefeuille statique

Une allocation statique doit, généralement, être diversifiée. Il faut donc sélectionner les actifs selon le risque que l’on peut prendre, tout en diversifiant au mieux, soit selon des critères sectoriels, soit des critères géographiques.

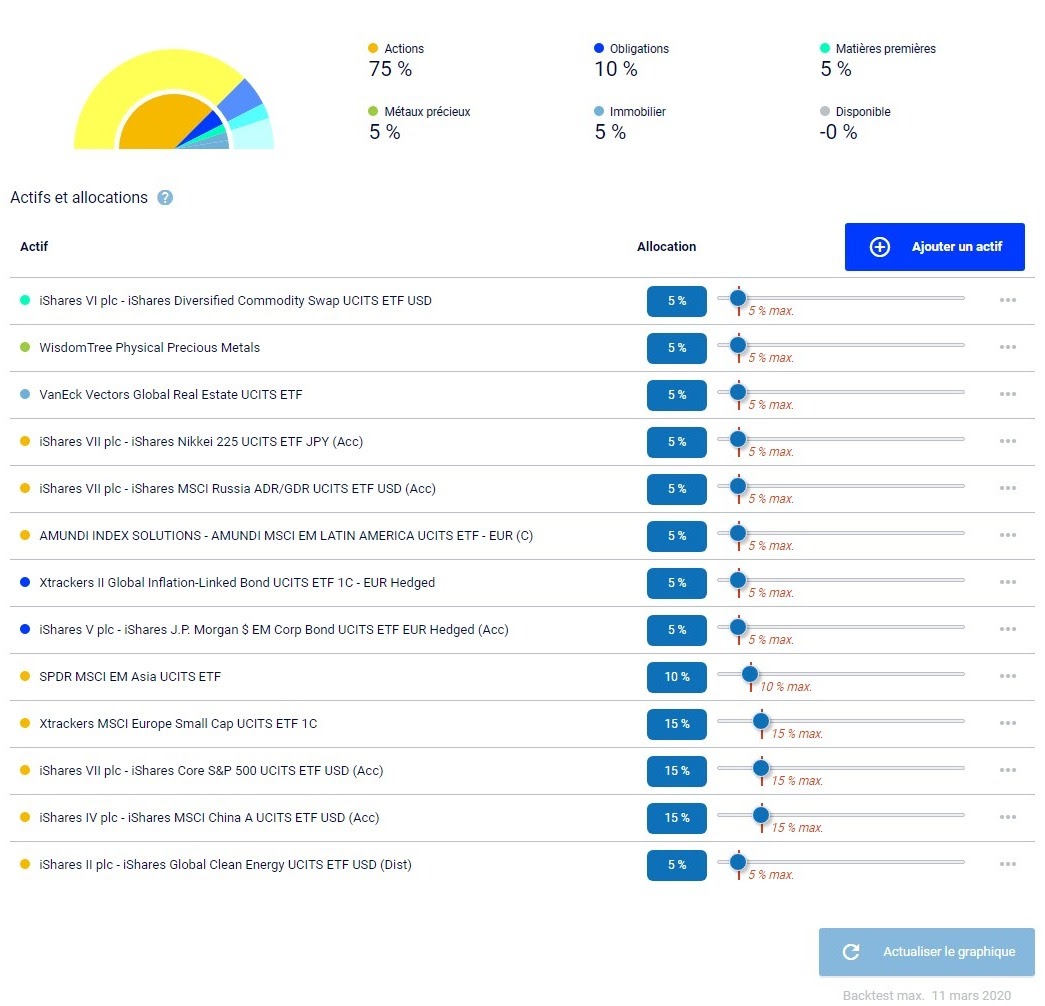

Voici un exemple d’allocation ETF plutôt dynamique et diversifiée géographiquement :

Allocation de portefeuille algorithmique

Les algorithmes présentent un avantage certain, ils répondent aux questions :

- Quoi acheter ?

- En quelle quantité ?

- Quand acheter ?

Ils sont efficaces pour les investisseurs émotifs qui réagissent trop sur le coup des émotions, que ce soit l’euphorie ou la peur.

Le plus connu, l’algorithme Accelerating Dual Momentum montre des performances excellentes depuis des dizaines d’années. D’autres stratégies comme « papa bear » ou « mama bear » sont aussi efficaces et vous permettent de générer une allocation d’ETF cible de manière mathématique, chaque mois.

Ce qu'il faut retenir

Faut-il investir avec ETF ou fonds/Sicav/OPCVM ?

Les ETF ne présentent que des avantages face à un fond traditionnel, un OPCVM (SICAV ou FCP). Ils sont moins chers, plus transparents et vous pouvez négocier leurs parts à tout moment. Leur prix de négociation est connu en temps réel, pendant l’ouverture des places boursières.

A contrario, les fonds ou OPCVM sont négociés sans connaître le prix exact de leurs parts.

Quand acheter ou vendre un ETF ?

Acheter ou vendre un ETF peut être fait à tout moment, pendant les heures de cotation de leurs actions. Décider d’acheter ou vendre un ETF dépend de vos objectifs. Avec les trackers il faut avoir une approche globale, une approche portefeuille/allocation qui permet de définir méthodiquement quand acheter et quand vendre, partiellement ou en totalité, ses parts d’ETF.